En este artículo, el autor realiza un recuento de la evolución del mercado de bonos soberanos en moneda nacional desde la irrupción del Covid-19, así como analiza los impactos que genera sobre este mercado la aplicación de medidas desde los frentes fiscal y monetario que buscan mitigar la crisis actual.

En los dos primeros meses de 2020, los bonos soberanos en soles (soberanos, en adelante) tuvieron un rendimiento positivo y se esperaba que se mantuviera la tendencia alcista en gran parte del año. A inicios de marzo, y con el incremento de casos de Covid-19 en Europa y Asia, la incertidumbre en los mercados financieros aumentó, incluyendo los soberanos. Esto se reflejó en los mercados con una reducción en la toma de riesgo. En la segunda semana de marzo, ya con casos confirmados de Covid-19 en el Perú, los inversionistas institucionales locales y extranjeros empezaron a reducir riesgo (risk-off) y a vender sus posiciones, incluyendo los soberanos. Así, el viernes previo al inicio de la cuarentena (13 de marzo de 2020), el mercado terminó vendedor con una alta percepción de incertidumbre.

En los tres primeros días de la cuarentena se vio un escenario de flight-to-quality o safe-havens (salida de activos de riesgo como acciones o deuda de países emergentes a activos de menor riesgo (oro o bonos del Tesoro estadounidense). Luego, en una sesión extraordinaria, el Banco Central de Reserva del Perú (BCRP) decidió reducir su tasa de referencia por 100 puntos básicos (pbs), pasando de 2.25% a 1.25%; en aquel entonces la tasa más baja históricamente. Cabe recordar que el BCRP reduce su tasa de referencia para incrementar la liquidez en el sistema financiero, dada la paralización de la economía por el Covid-19. Adicionalmente, en los soberanos, la reducción en la tasa brindó más valor y empezó a haber compra después de días de sell-off. De todas maneras, la incertidumbre en los mercados financieros, incluyendo los soberanos, se mantuvo alta.

Después del segundo jueves de la cuarentena, luego que el presidente Martín Vizcarra extendiera la cuarentena por dos semanas más, la incertidumbre se incrementó y, por ende, el mercado exigió una prima de riesgo aun mayor. Así, el Gobierno tomó más medidas para inyectar aun más liquidez en la economía. El BCRP volvió a recortar la tasa de referencia por 100 pbs a un mínimo histórico de 0.25%, debido al crecimiento por debajo del potencial, incluso negativo, y sin presiones inflacionarias. Por el lado fiscal, se lanzó el programa Reactiva Perú, que consiste en préstamos al sector real garantizados por el Gobierno a tasas bajas. La excesiva liquidez en el mercado disminuyó la tasa de rendimientos en productos tradicionales de la banca (depósitos a plazo fijo), generando mayor valor agregado a los soberanos. Esto se vio reflejado en el mercado de soberanos con flujos de compra, tanto por clientes locales como extranjeros.

Por otro lado, las cuentas offshore constituyen un participante importante en el mercado de soberanos. Desde 2020, conforme se aprecia en el gráfico 1, las cuentas extranjeras poseen la mayor tenencia de soberanos; el 51.5% de la tenencia es explicado por un volumen de PEN 60,404 millones de soberanos. A fines de febrero, la tenencia se incrementó aun más a 52.9%; y a fines de marzo, con 15 días de cuarentena y con alta incertidumbre en los mercados financieros, las tenencias de las cuentas offshore disminuyeron a 51.7%.

En abril, la tendencia a la baja se mantuvo y se ubicó en 51.2%, tras dos meses consecutivos de venta por cuentas extranjeras. La reducción en las tenencias de las cuentas offshore preocupó a los inversionistas de soberanos, pues estos cuentan con la mayor exposición y podrían gatillar un escenario de sell-off, desvalorizando a los soberanos.

En mayo, hubo un cambio de tendencia en las tenencias de inversionistas extranjeros y se

incrementó a 51.9%, con un volumen ascendente a PEN 61,012 millones. No obstante, no se recuperaba hasta el pico histórico de 52.9% en febrero de 2020, pero ya era una mejora y brindaba más tranquilidad al inversionista de soberanos. El incremento en la participación del cliente offshore se explica por las condiciones económicas, tanto monetarias como fiscales, de los países desarrollados más importantes como Estados Unidos y la Unión Europea.

Entorno Internacional

En Estados Unidos, la Reserva Federal (FED) redujo la tasa de referencia a un nivel histórico de 0.25%, cifra no vista desde el estallido de la crisis financiera de 2008. En los últimos años, y desde que Jerome Powell asumió la presidencia de la FED, esta entidad había ido incrementando su tasa de referencia. A inicios de 2020, la tasa de referencia fue entre 1.75%-1.50% y actualmente está en el rango de 0.25%-0%. En esta ocasión hubo dos recortes: primero cortaron la tasa por 50 pbs al rango de 1.25%-1.50% (3 de marzo de 2020) y luego de 100 pbs al rango de 0.25%-0.0% (15 de marzo de 2020).

La FED actúa bien al reducir su tasa de referencia a un bajo histórico como reacción a la paralización de la economía. Esto no fue el único estímulo implementado por Estados Unidos para combatir la desaceleración económica. Los estímulos fueron dirigidos tanto a los inversionistas como al sector real. Una de las medidas de estímulo de la FED fue el Quantitative Easing (i.e., compra por la FED de instrumentos de renta fija en el mercado secundario). Desde mediados de marzo a mediados de junio, la FED incrementó sus libros de USD 3.9 billones (millón de millones) a USD 6.1 billones. Ahora bien, la FED continuará con su programa de QE comprando USD 120 mil millones mensuales.

Adicionalmente, ofreció otros instrumentos monetarios para suavizar las ventas excesivas causada por el Covid-19 como operaciones de reporte o Money Market Mutual Fund Liquidity Facility (MMLF). Por el lado fiscal, y similar al programa Reactiva Perú, el gobierno estadounidense brindó préstamos a empresas, a tasas muy bajas con garantía estatal.

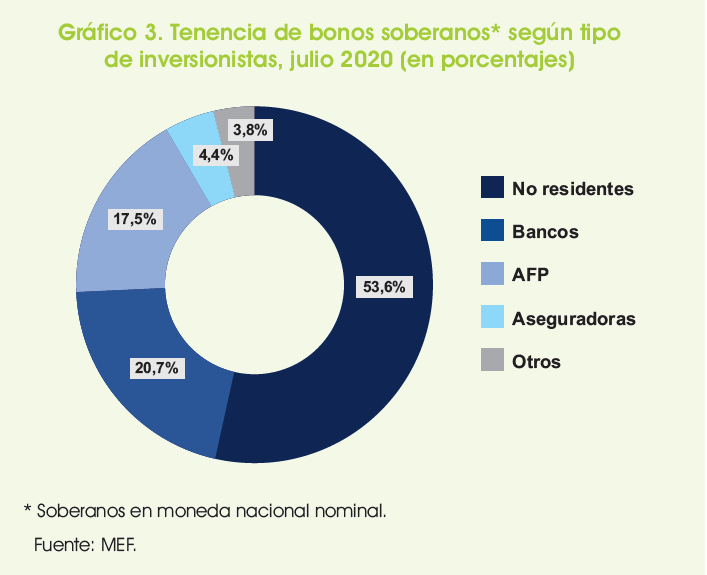

Por lo tanto, la excesiva liquidez en Estados Unidos para combatir la desaceleración por el Covid-19 revalorizó los activos financieros, especialmente los activos de renta fija. En un contexto de tasas bajas, dado los estímulos de los gobiernos y bancos centrales, la prima de riesgo ofrecida por los soberanos resulta atractiva aumentando la tenencia de los extranjeros. En el último reporte de tenencia a julio de 2020 del Ministerio de Economía y Finanzas (MEF), la participación de cuentas offshore aumentó a su máximo histórico de 53.6% (PEN 62,657 millones). Esto demuestra que los inversionistas globales más importantes del mundo están apostando por la economía peruana dada su estabilidad económica y tomando en consideración los efectos del Covid-19.

Los fondos globales que invierten en soberanos tienden a tener una política de inversión que incluye tomar exposición en activos de países emergentes o Latinoamérica. En la región, los pares comparables con Perú son Chile, Colombia y México. Estos cuatro países tienen deuda con grado de inversión igual o mayor a BBB-, según S&P Global Ratings (véase el gráfico 2), que constituye la mejor calidad de deuda en la región. Por temas de política de inversión, varios fondos solo pueden invertir en renta fija con grado de inversión. Conviene señalar que Colombia está en el límite inferior de deuda con grado de inversión (BBB) y perspectiva negativa. Cabe recalcar que si hubiera un recorte adicional en la calificación de Colombia, los fondos globales tendrían que reducir su exposición e invertir en deuda grado de inversión de otro país emergente o latinoamericano como Perú.

Liberación de fondos de la AFP

En abril, el Congreso promulgó la ley que permite a los afiliados del Sistema Privado de Pensiones, bajo la conducción de las administradoras de fondos privados de pensiones (AFP), retirar hasta el 25% de sus fondos, con un monto máximo de PEN 12,900. Las AFP son los participantes más importantes en la curva de rendimiento soberano, con una tenencia de 24.4% (abril 2020). Esta noticia generó un impacto en el mercado de soberanos e incrementó la incertidumbre. Entonces, para reducir la volatilidad, el BCRP ofreció operaciones de reporte (repos) a las AFP para evitar otro escenario de sell-off en los soberanos. Dicha medida fue ampliamente aceptada por el mercado, incrementándose la compra de clientes, especialmente por las cuentas offshore cuya tenencia se incrementó a 51.9% (PEN 61,012 millones) a fines de mayo 2020.

Actualmente, el Congreso continúa con iniciativas populistas de permitir a los afiliados de AFP retirar aun más sus ahorros previsionales. En esta ocasión, los afiliados que no hayan aportado por más de 12 meses podrían retirar el 100% de sus fondos. La Superintendencia de Banca, Seguros y AFP (SBS) estima que si la propuesta fuera aprobada por el Congreso, la salida de los fondos de pensiones representaría un monto entre PEN 20 mil millones a PEN 25 mil millones. A fines de julio 2020, la tenencia de las AFP fue el equivalente a 17.72% (PEN 20,569 millones) (véase el gráfico 3). Si el Congreso promulgara esta nueva ley, se esperaría otro escenario de sell-off y con mayor volumen, pues el BCRP no va a poder ofrecerles repos, tal como lo hizo en el primer retiro de los fondos.

“Las condiciones del

mercado son las

adecuadas para que los

soberanos se continúen

valorizando y que el Perú

sea visto con buenos ojos

por los inversionistas

globales»

Conclusiones

En los últimos meses, la volatilidad en la curva de rendimientos de soberanos ha sido muy alta y está explicada por el Covid-19. En el ámbito monetario, los bancos centrales han reducido sus tasas de referencia a mínimos históricos: en el Perú es la primera vez que vemos una tasa de referencia tan baja (0.25%). A la vez, un funcionario del BCRP comentó que si el crecimiento continuara con sesgo a la baja, podrían reducirla a un nuevo mínimo histórico de 0.10%.

Por el lado fiscal, los gobiernos también continúan inyectando liquidez con préstamos a tasas bajas y garantizados por el Gobierno. Este excesivo nivel de liquidez ha revalorizado los soberanos. Igualmente, la incertidumbre en el mercado de soberanos es alta por el potencial retiro adicional de fondos de las AFP. Tal como se mencionó anteriormente, el efecto sería aun mayor que el anterior. Por ende, esta iniciativa populista puede poner en riesgo el buen desempeño que han tenido los soberanos en el año. Si la propuesta no fuera aprobaba, la demanda por soberanos se incrementaría aun más, tanto por AFP como por cuentas offshore.

En consecuencia, una rebaja en la calificación de nuestros países pares, como Colombia, podría aumentar la participación de cuentas del extranjero. Las condiciones del mercado son las adecuadas para que los soberanos se continúen valorizando y que el Perú sea visto con buenos ojos por los inversionistas globales.