Resumen Ejecutivo

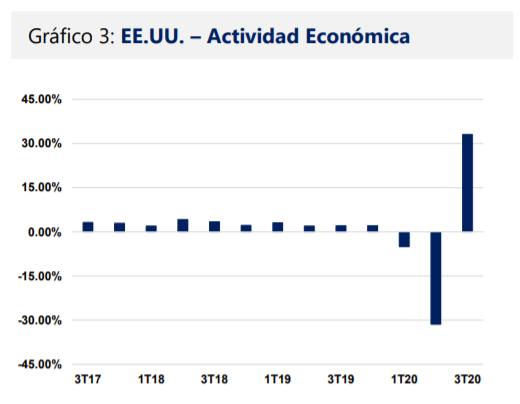

- En EE.UU., las elecciones presidenciales centrarán la atención de los mercados globales. En detalle, el candidato Joe Biden continúa liderando las encuestas; sin embargo, Donald Trump registra una considerable preferencia en estados indecisos; por lo que un resultado estrecho desencadenaría una potencial impugnación. En tanto, la FED se alista para mantener su tasa de referencia en el rango actual; no obstante, podría anunciar mayores estímulos a futuro como consecuencia del repunte de casos por la COVID-19. Por otro lado, el PBI batió las estimaciones del consenso en el 3T20, registrando una expansión de 33.1% t/t.

- En Europa, el BCE mantuvo sus tasas sin cambios, pero desliza la posibilidad de disparar mayores estímulos en Dic-20. En efecto, los nuevos confinamientos en el Reino Unido, Alemania, Irlanda y España apuntan a socavar el ritmo de recuperación de la economía. En la misma dirección, se espera que el BoE anuncie una mayor compra de activos con la finalidad de mitigar el impacto de las mayores restricciones. Por su parte, la economía alemana creció 8.2% t/t en el 3T20; sin embargo, se alista para registrar su peor contracción desde la Segunda Guerra Mundial.

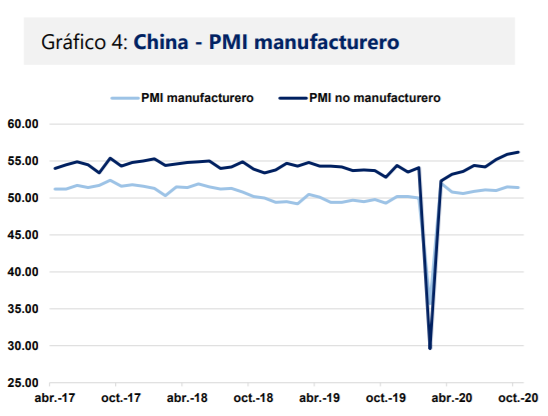

- En Asia, el Partido Comunista Chino culminó el décimo cuarto Plan Quinquenal estableciendo políticas económicas hasta el 2025. En detalle, se exige un mayor énfasis en un desarrollo sostenido y saludable; a su vez, evitaron anunciar objetivos de crecimiento; reconocen los mayores riesgos actuales para la economía. Por otro lado, el sector no manufacturero registró su mayor ritmo de expansión en 7 años, luego que la nación superara la pandemia del coronavirus. En Japón, el BoJ revisó sus previsiones económicas a la baja, advirtiendo que el ritmo de recuperación se ha moderado.

- En LATAM, el Parlamento peruano aprobó un nuevo retiro de los fondos de pensiones, pese a la negativa del Ejecutivo. La medida indica un monto máximo de retiro hasta por PEN 17,200 para trabajadores que no aportaron en los últimos 12 meses. Por otro lado, los Bancos Centrales de Brasil y Colombia mantuvieron sus tasas de referencia sin cambios, culminando su postura bajista en sus políticas monetarias. Mientras que las ventas minoristas en Chile crecieron producto del retiro de fondos de AFP.

Tópico de la Semana

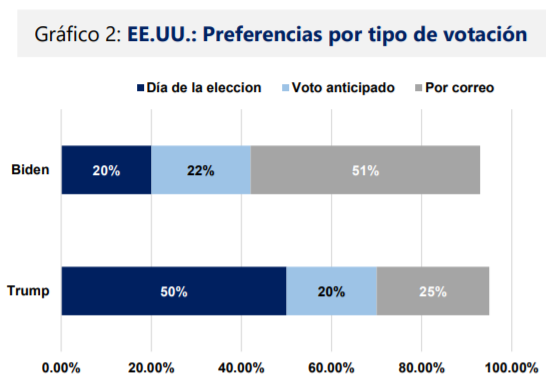

Elecciones americanas centrarán la atención en una semana cargada de eventos económicos. En efecto, el martes es el día final para las votaciones en EE.UU.; sin embargo, el resultado final podría tardar semanas en conocerse, si es que el margen es estrecho, lo que podría llevar a litigios y recuentos. El presidente electo tendrá que enfrentarse a la peor crisis económica en más de cien años con un duro golpe para el mercado laboral. En detalle, se han recuperado más de la mitad de los 22MM de empleos perdidos entre Mar-Abr, lo que ocasionó el gradual descenso de la tasa de desempleo a 7.9% en Set-20, pero sigue manteniéndose muy por encima de los niveles pre-COVID. Por su parte, el presidente Donald Trump promete crear 10MM de puestos de trabajos en 10 meses, así como 1MM de nuevas empresas; acentuando su política de recorte de impuestos con el fin de alentar la economía. Los republicanos han observado una recuperación a un ritmo más rápido que lo estimado; por lo que se rehúsan a aprobar un agresivo segundo paquete fiscal que ponga en riesgo el nivel de déficit. En contraste, Joe Biden considera necesario un mayor impulso gubernamental para asegurar el rumbo de la recuperación en el mercado laboral; analistas consideran que un eventual gobierno demócrata reemplazaría los US$ 300 ofrecidos por Trump como ayuda frente al desempleo, por un renovado estímulo de US$ 600, así como mayores créditos a empresas. Con relación al salario mínimo, Biden promete incrementar un mínimo federal de US$ 15 para 2026, a su vez, indexar el salario mínimo al salario medio por hora, un plan similar a lo aprobado por la Cámara de Representantes el año pasado pero bloqueado por los republicanos; mientras que Trump no respalda cualquier incremento del salario mínimo, el cual se mantiene fijo desde 2009.

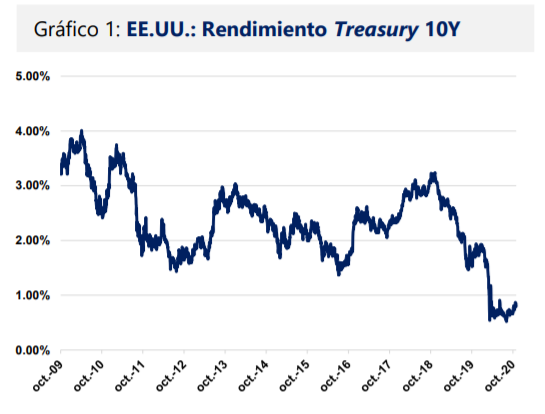

La FED se alista para su reunión mensual de política monetaria, podría deslizar mayores estímulos a futuro. En efecto, los miembros del FOMC dejaron en claro que no prevén una subida de la tasa de referencia en el corto plazo; sin embargo, ofrecieron pocos detalles con relación a la recompra de activos. Encuestas realizadas por la FED de Nueva York indican que el mercado espera que las compras de activos se mantengan hasta el primer semestre del 2022, con poca probabilidad de recorte mientras dure la pandemia de la COVID-19. No obstante, funcionarios de la FED aseveraron que hay pocas intenciones de centrarse en la “parte larga” de curva soberana americana como opción de compra debido a que ya se encuentra rondando niveles históricamente bajos; por lo que esperaría un incremento de las tasas producto de la recuperación. En contraste, los funcionarios han reafirmado la necesidad de un gasto adicional por parte del gobierno frente a los menores ingresos en ciertos sectores como entretenimiento, ocio, entre otros.

Reunión del BoE atraerá la atención de los inversionistas ante nuevas restricciones sociales. En efecto, el Reino Unido entrará en un nuevo confinamiento desde este jueves, uniéndose a otros países que decretaron medidas similares para frenar la proliferación de la COVID-19. De este modo, el Comité de Política Monetaria podría lanzar un nuevo Quantitative Easing, el consenso prevé que el BoE aumente entre 50,000MM a 15,000MM de libras adicionales a su compra de activos; mientras que es probable que las nuevas previsiones de la entidad monetaria reflejen un repunte más débil que lo esperado; así como una estimación de consecuencias económicas más profundas y prolongadas. En el calendario, se esperan las publicaciones de los PMI tanto de los países europeos como en EE.UU. De este modo, el mercado estará expectante a observar el ritmo de crecimiento; así como una potencial desaceleración producto del repunte de infectados por coronavirus.

Economías Globales

En China, la actividad no manufacturera registró su mayor expansión en 7 años tras superar la pandemia de la COVID-19, mientras que el PBI de EE.UU. batió las estimaciones en el 3T20

En EE.UU., los demócratas están preparando un nuevo paquete de estímulo fiscal que incluiría ayuda a aerolíneas, restaurantes y pequeñas empresas, por un monto de US$ 2.4B; a su vez, la presidenta de la Cámara de Representantes, Nancy Pelosi, indicó que estaría dispuesta a aceptar negociaciones; no obstante, la Casa Blanca afirmó que podría emitir un gasto de hasta US$ 1.5B, mientras que varios republicanos del Senado han indicado que no lo respaldarían. Por otro lado, la decisión de la Reserva Federal sobre permitir un periodo de inflación por encima del rango objetivo fue aceptada por los legisladores con el fin de compensar los periodos de baja inflación. Este viernes se publicará el informe de empleo, siendo el último antes de las elecciones de Nov-20, se espera que repunte los números de puestos de trabajo aunque a un ritmo menor que en los meses previos. En efecto, se proyecta un aumento de 850K empleos en Sep-20 (vs 1.37MM previo); en tanto, la tasa de desempleo caería a 8.2% (vs 8.4% previo). Además, el primer debate presidencial entre Donald Trump y el demócrata Joe Biden del martes centrará la atención del mercado.

En la Zona Euro, el BCE dejó las tasas sin cambios, pero señala que podría brindar mayores estímulos en Dic-20. Europa viene registrando cifras alarmantes de nuevos contagios por la COVID-19, por lo que los gobiernos se ven forzados a decretar nuevos confinamientos; así, Reino Unido, Francia, España e Irlanda aumentaron las restricciones durante la última semana. En tanto, la entidad monetaria señaló que está abierta a disparar un nuevo paquete para estimular la economía debido a los renovados riesgos a la baja, y su capacidad para rebajar las previsiones de crecimiento y la trayectoria de la inflación. Por su parte, la presidenta del BCE, Christine Lagarde, aseguró que las circunstancias actuales justiciarían la recalibración y la implementación del paquete. En el calendario económico, el PBI de Alemania creció +8.2% t/t en el 3T20 (vs -9.7% t/t previo). El gobierno mejoró las estimaciones a una contracción de -5.5% este año, aunque la actividad económica se alista para su peor registro desde la Segunda Guerra Mundial.

En China, culminó el Quinto Pleno del Partido Comunista Chino tras cuatro días de reuniones. En detalles, la reunión semestral de los líderes se centró en culminar el XIV Plan Quinquenal, donde se establecen las previsiones de política monetaria y social hasta el 2025.

No obstante, la versión final de dicho plan se aprobará a principios del 2021 cuando se reúna el Congreso Nacional del Pueblo. Así, el comunicado oficial reconoce los mayores riesgos que enfrenta la potencia asiática en la actualidad. El plan actual exige un mayor énfasis en el crecimiento sostenido y saludable; si bien no detalla cifras específicas para el PBI, se podría deslizar alguna estimación en la versión final del próximo año. Por otro lado, la actividad del sector manufactura se mantuvo en terreno expansivo por octavo mes consecutivo, mientras que la actividad del sector servicios y construcción alcanzan máximos de 7 años, el PMI manufacturero cayó ligeramente a 51.4 (vs 51.5 previo), el índice no manufacturero subió a 56.2 (vs 55.9 previo), el más alto desde Oct-13.

En Japón, el BoJ mantuvo sin cambios su política monetaria, pero revisó a la baja sus previsiones económicas. En efecto, la entidad monetaria recortó sus estimaciones para el año fiscal a una contracción de -5.5% (-0.8pp); dicho dato se dio a conocer luego que se acordara mantener la tasa de referencia en -0.1%, acentuando la política monetaria ultra laxa. Asimismo, el BoJ estima que el índice de precios descienda -0.6%, muy por debajo del 2% objetivo. En su comunicado oficial, señala que la actividad económica tiende a la recuperación tras el severo confinamiento; sin embargo, el ritmo se ha moderado. En tanto, advierte que la incertidumbre persiste debido a las consecuencias de la pandemia tanto a nivel local como externo. Por otro lado, la producción industrial creció +4% m/m, siendo su cuarto mes consecutivo de subida, impulsado por la industria de los vehículo de motor, producción de maquinaria y eléctrica.

Región LATAM

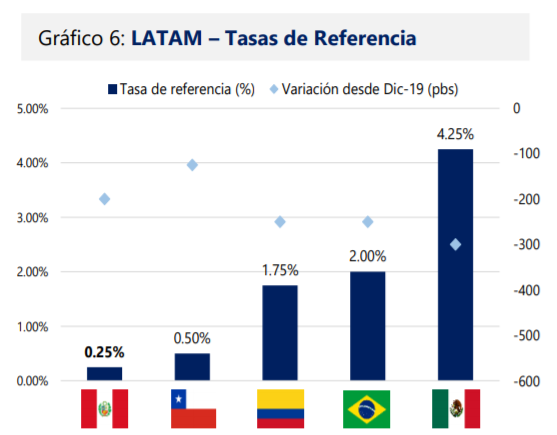

Bancos Centrales de Colombia y Brasil culminan temporada de recortes de tasa ante recuperación; a su vez, economía mexicana registra record de crecimiento debido a repunte de EE.UU.

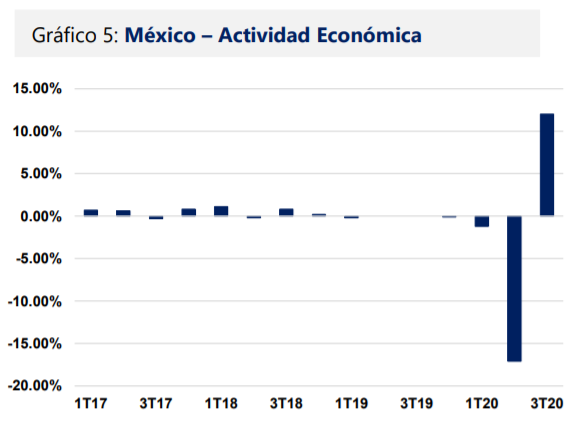

En México, la actividad económica creció 12% t/t en el 3T20 debido a su elevada dependencia con EE.UU. De este modo, la economía registra una expansión récord luego de anotar un desplome de -17.1% t/t en el 2T20. Así, el rebote reafirma la posición dependiente de la actividad económica impulsada por la reactivación de EE.UU., la cual registró un crecimiento de 33.1% t/t en el 3T20 como consecuencia de la relajación de medidas y la postura acomodaticia de sus políticas fiscal y monetaria. En detalle, las actividades secundarias registraron un crecimiento de +22% t/t, mientras que las actividades primarias tuvieron un avance de +7.4% t/t. En tanto, el presidente López Obrador espera que se acentué el crecimiento y el mercado laboral retorne a niveles previos a la pandemia a fines de 1T21. En contraste, la producción nacional se contrajo -8.6% a/a en el 3T20 (vs -18.7% a/a previo). En el calendario económico, la balanza comercial registró un superávit de US$ 4,385MM en Set-20 (vs US$ 6,116MM previo).

En Brasil, el Banco Central mantuvo sin cambios su política monetaria; no obstante, dejó abierta la posibilidad de una rebaja adicional. En detalle, la entidad mantuvo la tasa de referencia en su mínimo histórico de 2%, en línea con lo esperado por el consenso; sin embargo, reconoció la elevada presión inflacionaria en el corto plazo. El incremento sorpresivo de la inflación se debe a los mayores precios de alimentos y de bienes industriales; no obstante, el Comité de Política Monetaria considera que el impacto será “temporal”. Por otro lado, la tasa de desempleo se ubicó en 14.4% en los 3 meses hasta Ago-20 (vs 13.8% previo), mostrando un descenso debido a la relajación de las medidas restrictivas, lo que alentó la recuperación de puestos de trabajo; sin embargo el desempleo se ubica en niveles record. En tanto, la confianza del sector servicios se contrajo por primera vez en seis meses; dicho índice se ubicó en 87.5 en Oct-20; deteniendo su recuperación desde el mínimo histórico de 51.5 en Abr-20.

En Colombia, el Banco Central mantuvo su tasa de referencia en 1.75%, culminando el ciclo bajista de la política monetaria. La decisión (esperada por el consenso) contó con el voto unánime de los funcionarios. En detalle, la entidad rebajó en -250pb el costo del dinero con la finalidad de alentar a la economía afectada por la crisis del coronavirus. Asimismo, afirmó que la tasa actual de 1.75% mantiene una política monetaria expansiva que acompañará mientras dure la recuperación económica. En tanto, la inflación continúa con un débil desempeño producto del recesivo escenario; así, el consenso de mercado estima un IPC de +1.84% para este año, muy por debajo del 3% objetivo del Banco Central. Por otro lado, la tasa de desempleo en zonas urbanas se ubicó en 18.3% en Set-20 (vs 19.6% previo). Si bien registra un segundo descenso consecutivo se ubica muy por encima del 10.1% de Set-19.

En Chile, las ventas minoristas registraron un crecimiento de +9.5% a/a en Set-20 impulsado por el retiro de AFP. En efecto, el comercio retail se aceleró frente al +2.8% a/a previo, debido al aumento del consumo tras el retiro del 10% de los fondos de pensiones y las medidas de desconfinamiento; superando el +7.0% a/a esperado por el consenso de mercado. No obstante, las ventas minoristas acumulan una contracción de -11.3% a/a; mientras que el índice general de actividad del comercio acumula un descenso de -8.1% en lo que van del año. Por otro lado, el desempleo descendió hasta 12.3% en el 3T20, pero se mantiene en cifras récord por efecto del confinamiento en los meses previos. Además, la manufactura creció +5.3% a/a en Set-20 (vs -8.2% a/a previo) debido al positivo desempeño de la elaboración de productos alimenticios; mientras que la producción de cobre cayó -0.8% a/a debido a la reducción de personal, la extracción del metal acumula un avance de +0.5% en lo que va del año.

Economía Local: Perú

Congreso aprobó segundo retiro de fondos de AFP, a pesar de la negativa del Ejecutivo. En tanto,

partidos políticos “cierran filas” de cara a las elecciones generales del 2021

El Parlamento aprobó el texto sustitutorio para el segundo retiro de fondos de AFP. De este modo, se autoriza a aquellas personas que hasta el 31 de Oct-20 no hayan realizado aportes por al menos 12 meses consecutivos la capacidad de retirar hasta PEN 17,200 (4 UIT). En detalle, los afiliados podrían presentar su solicitud de retiro dentro de los 90 días posteriores a la vigencia de la ley; en tanto, el abono será de manera gradual con un tope de hasta 1 UIT cada 30 días, realizándose el primer desembolso a los 30 días de presentada la solicitud. Cabe precisar que una disposición complementaria es la autorización del retiro excepcional de hasta PEN 4,300 (1 UIT) para afiliados que no hayan realizado aporte los últimos 12 meses y que no registren aportes en Oct-20. Asimismo, aquellas personas que sufran de enfermedades oncológicas podrán realizar el retiro extraordinario de hasta 4 UIT estén o no aportando; el desembolso se realizará pasado los 30 días de presentada la solicitud.

En la esfera política, culminó el plazo para registrar a los precandidatos a la presidencia de la República y al Parlamento de cara a las elecciones del 2021. Por su parte, el expremier Pedro Cateriano desistió de su postulación como precandidato debido a las fricciones internas en el partido “Todos por el Perú”. Mientras que la lideresa de “Fuerza Popular”, Keiko Fujimori, inscribió su precandidatura a la presidencia, mientras que Luis Galarreta postulará como candidato a la primera vicepresidencia. Por otro lado, “Avanza País” que liderará Hernando De Soto, definió su plancha presidencial, en tanto que el empresario Carlos Añaños integraría la lista al Congreso. Finalmente, “Podemos Perú” que lideraría Daniel Urresti llevará como primera vicepresidenta a la actual congresista María Teresa Cabrea. Asimismo, dentro del Parido Morado se observan tres precandidatos a la presidencia: Julio Guzmán, Carolina Lizárraga y Alejandro San Martín.

En Set-20, los créditos a mypes registraron su mayor crecimiento en 10 años, +36.5% a/a. En efecto, el fuerte impulso fue producto de la implementación del programa de créditos con garantía estatal “Reactiva Perú”. De este modo, la tasa de crecimiento del mes de análisis fue casi ocho veces el +4.6% en Abr-20. Asimismo, el BCRP señala que sin dicho programa, los créditos en soles a mypes hubiesen registrado una caída de -5% a/a. Cabe recordar que desde el 30 de Jun-20 al 20 de Oct-29, la entidad colocó PEN 25,282MM en repos de cartera con garantía del Gobierno en la segunda fase de “Reactiva Perú”; pese a que la colocación se desaceleró hacia el final de la segunda ronda. Las subastas se desincentivaron por los retrasos en el otorgamiento de garantías por parte de COFIDE, restricciones para llegar a ciertos clientes, así como la baja tasa de interés obtenida por microfinancieras, si bien es favorable para el cliente, no es sostenible para el sistema.

En Oct-20, el IPC de Lima Metropolitana, referencial para el Perú, creció +0.02% m/m; reflejando un menor avance que el mes previo (+0.14% m/m), y siendo la tasa positiva más baja del 2020. De este modo, la inflación mostró un avance acumulado de +1.40% en lo que va del año. Asimismo, registró un crecimiento de +1.72% durante los últimos doce meses, manteniéndose por debajo del punto medio del rango meta del BCRP. En perspectiva, el consenso del mercado espera un débil desempeño de la inflación para este año, proyectando una subida de +1.3% [1]; superior que el +0.8% que estima el BCRP. En tanto, proyectan una recuperación para el 2021, en línea con el rebote estadístico que registraría la producción nacional, estimando un crecimiento del IPC de +1.7%, superior al 1.0% que prevé la entidad monetaria. Asimismo, el modesto avance que registra el nivel de precios continúa favoreciendo la postura acomodaticia de la política monetaria ante la ausencia de presiones inflacionaria en el “corto-mediano” plazo.