Resumen Ejecutivo

En EE.UU., Donald Trump continúa sin reconocer la derrota electoral, mientras el demócrata Jode Biden prosigue con la eventual transición de mando. En tanto, los subsidios por desempleo continúan reflejando un marcado descenso, ubicándose en la cifra más baja desde el inicio de la pandemia. Por su parte, los inversionistas reflejaron un mayor optimismo tras conocerse los primeros informes sobre la eficacia de la vacuna experimental de Pfizer y el tratamiento contra la COVID de Eli Lilly; a su vez, los casos diarios continúan mostrando cifras elevadas, lo que pone en riesgo el proceso de recuperación.

En Europa, la actividad económica del Reino Unido creció +15.5% t/t en el 3T20, su mayor avance desde que se tiene registro. Sin embargo, se ubicó por debajo de las estimaciones; asimismo, el ritmo de recuperación se ha desacelerado y se prevé un mayor impacto tras el nuevo confinamiento decretado por el gobierno. En Alemania, advierten que el repunte de infectados y el retorno de medidas restrictivas nublan las proyecciones sobre la economía; a su vez, la confianza de los inversionistas se desplomó en Nov-20.

En China, la publicación de datos económicos reafirma el acentuado ritmo de crecimiento. En efecto, la producción industrial y las ventas minoristas registraron fuertes avances interanuales; de este modo, la actividad económica refleja un mejor dinamismo que el resto del mundo luego de vencer a la pandemia del coronavirus. Por otro lado, el gobierno saludó la victoria electoral de Joe Biden, pese a que el actual mandatario Donald Trump no ha aceptado la derrota. Además, el IPC mensual se contrajo -0.3% m/m en Oct-20 debido a la caída en los precios de la carne de cerdo.

En LATAM, el Parlamento peruano designó una nueva mesa directiva tras convulsionada semana de protestas. Francisco Sagasti asumirá la Presidencia de la República de manera transitoria mañana, tras la renuncia de Manuel Merino. En México, el Banco Central dejó su política monetaria sin cambios esperando que la inflación retorne a su nivel objetivo. Mientras que en Chile, los legisladores aprobaron un nuevo retiro de los fondos de AFP, dicha medida será evaluada por el Senado; la amplia aprobación pone presión sobre el Ejecutivo y su postura en contra de dicha propuesta.

Tópico de la Semana

Martín Vizcarra fue destituido por el Parlamento, medida generó incertidumbre y destapó nueva crisis política. En detalle, con 105 votos a favor, 19 en contra y 4 abstenciones, el Pleno del Parlamento aprobó la vacancia presidencial contra Vizcarra luego de un friccionado debate en el Hemiciclo. Asi, el ex mandatario señaló que el mecanismo de vacancia no puede ser usado como arma política cada vez que se presenta una nueva denuncia. La moción de vacancia, impulsada por la bancada de Unión por el Perú, se sustentó en acusaciones de coimas por PEN 2,3MM por parte de los consorcios Obrainsa-Astaldi e ICCGSA. El tono confrontacional en el discurso de Vizcarra generó que aquellos congresistas que se encontraban evaluando su posición con respecto a la medida, terminen votando a favor de la vacancia. Tras conocerse los resultados, Vizcarra aceptó la decisión de la mayoría de legisladores y señaló que no tomaría ninguna acción legal en contra de la decisión; de este modo, Manuel Merino asumió la presidencia.

Fugaz gobierno de Merino y perspectiva crediticia en la mira de agencias calificadoras. Manuel Merino de Lama juramentó como presidente tras la vacancia a Martin Vizcarra. De este modo, los activos locales se desplomaron a causa de la incertidumbre debido a la postura populista a la que estaba ligada el entonces presidente del Parlamento, lo que apuntaba a agudizar la estabilidad fiscal y la recuperación económica.

Por su parte, Moody’s Investors Servives indicó que la crisis política debilitaría las instituciones, mientras que el gobierno de Merino no tendría la capacidad de detener las propuestas populistas provenientes del Parlamento. En declaraciones, Jaime Reusche, Senior Credit Officer, advirtió que el Perú “no se estaba comportando como una economía digna de una calificación de A”. A su vez, Fitch Ratings indicó que el debilitamiento de las instituciones podría afectar la recuperación de la economía de cara al 2021; en tanto, si los conflictos internos persisten tras las elecciones, el cumplimiento en la reducción del déficit se vería obstaculizado.

Renuncias ministeriales, descontento popular y el ascenso de Sagasti. Manuel Merino decidió nombrar a Ántero Flores-Aráoz como presidente del Consejo de Ministros; asimismo, y tras varios días de asumir el cargo, se tomó juramento al flamante gabinete ministerial; si bien, la mayoría de ministros registraban un perfil técnico, la población seguía exacerbada por la vacancia, los temores de retroceso en temas educativos y lucha contra la corrupción, así como la asignación del presupuesto y la percepción de un exceso de poder por parte del Legislativo. Asimismo, el trágico deceso de 2 jóvenes que asistieron a las protestas llevó al colapso del gobierno transitorio, los ministros empezaron a renunciar, motivando una mayor presión por parte de otros líderes. En este contexto, Manuel Merino presentó su renuncia irrevocable al cargo. Además, los miembros de la mesa directiva, liderada por Luis Valdez, dejaron sus cargos con la finalidad de conformar una nueva mesa y designar un nuevo Gobierno de transición. La Junta de Portavoces del Congreso acordó enviar una lista única encabezada por la congresista del Frente Amplio, Rocío Silva Santisteban; no obstante, el pleno rechazó el consenso. Al día siguiente, se presentó una nueva lista liderada por el legislador del Partido Morado, Francisco Sagasti, resultando aprobada por mayoría, con lo cual será designado presidente de la Republica en un contexto de crisis económica y sanitaria.

Economías Globales

Renovado optimismo por avances en la vacuna y tratamiento contra la COVID-19; no obstante, aumento de casos pone en riesgo la recuperación económica

En EE.UU., el presidente Donald Trump presentó una orden que prohíbe las inversiones en empresas vinculadas al ejército chino, aumentando las tensiones entre ambas naciones. Por otro lado, el mandatario sigue sin reconocer la derrota, insistiendo en un fraude electoral en su contra, mientras tanto el demócrata Joe Biden prosigue con sus planes para la transición de mando. Si bien el presidente electo no ha señalado cómo se mantendrán las relaciones con China, se prevé que refleje un enfoque de dureza aunque dentro de los límites legales y contractuales. Por otro lado, los subsidios por desempleo subieron a +709K la semana pasada, por debajo de los +740K esperado por el consenso; siendo un nuevo mínimo en lo que va de la pandemia, y la cuarta semana consecutiva de descenso. Con relación a la pandemia, las cifras de nuevos casos diarios continúan siendo elevadas; así, en los últimos días de la semana pasada la cifra superó los 160K infectados. Mientras que el optimismo se exacerbó tras los positivos avances de la efectividad del ensayo de Pfizer y la autorización de uso de emergencia al tratamiento contra la COVID-19 de Eli Lilly.

En Alemania, la recuperación de la actividad económica se ha ralentizado desde Ago-20, indicó el Ministerio de Economía. En efecto, las nuevas medidas para frenar la proliferación de la COVID-19 afectaron el desempeño económico; sin embargo, rescata que si las restricciones son limitadas la recuperación continuaría en el 4T20. Por otro lado, el Consejo de Asesores Económicos del Gobierno precisó que espera una menor contracción que lo proyectado inicialmente, debido a los sobresalientes avances; no obstante, indicó que la segunda ola de infectados viene nublando las perspectivas de crecimiento de cara al 2021. En el calendario económico, el índice Zew de confianza inversora se desplomó por segundo mes consecutivo en Nov-20; en detalle, el índice sufrió un fuerte descenso al caer a 17.1 (vs 39 previo); esto como consecuencia de las preocupaciones sobre el desempeño económico; asimismo, existe una preocupación latente por un retorno a la recesión.

En el Reino Unido, la actividad económica creció +15.5% t/t en el 3T20, por debajo de lo esperado por el consenso. El PBI se expandió luego del desplome de -19% t/t previo; sin embargo, estuvo por debajo del +15.8% t/t esperado. Si bien la economía anotó su rebote más fuerte desde que se tiene registro aun la actividad económica se ubica -9.7% por debajo de lo registrado a fines del 2019.

Asimismo, se registró una caída de -9.6% a/a en el 3T20. Por otro lado, el crecimiento mensual se desaceleró luego de registrar un creciente de +6.3% en Jul-20, descendiendo a + 2.2% en Ago-20, y +1.1% en Set-20. En perspectiva, se espera un mayor debilitamiento producto del nuevo bloqueo parcial hasta el 02 de Dic-20, afectando el desempeño del 4T20. Además, la incertidumbre sobre el acuerdo comercial post-Brexit sigue sin avances, en tanto se acerca la fecha límite que apunta a provocar mayores daños económicos.

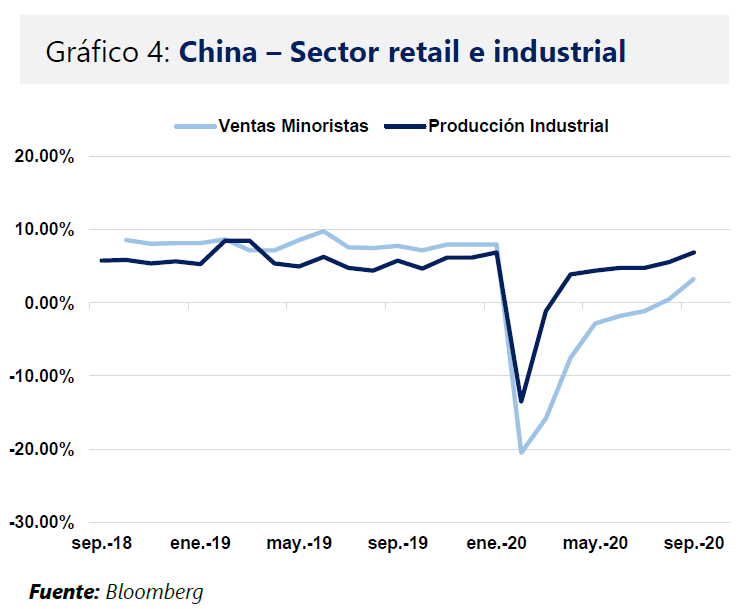

En China, el IPC subió +0.5% a/a en Oct-20, mientras que se contrajo -0.3% m/m, registrando su tercera caída consecutiva. En detalles, el descenso mensual se debió a la caída de los precios de la carne de cerdo que cayó -7%m/m, como consecuencia de la producción continua y el aumento de suministro. En el calendario económico, los nuevos préstamos cayeron más de lo esperado en Oct-20, a sui nivel más bajo del año, sin embargo funcionarios precisaron que se debe a efecto estacional. Las entidades crediticias emitieron 689.800MM de yuanes en préstamos, cifra menor a los 1.9B de yuanes de Set-20. La producción industrial se expandió a un ritmo más rápido que lo estimado en Oct-20; mientras que las ventas minoristas continúan con su tendencia al alza. En detalle, la producción industrial creció 6.9%a/a (vs 6.5% esperado), impulsado por la mejora del sector externo. Por su parte, las ventas minoristas se expandieron 4.3% a/a (vs 4.9% esperado).

Región LATAM

Fitch Ratings mantuvo calificación “BBB-” con perspectiva estable a notas de México; a su vez, advierte sobre el proceso para nueva Constitución en Chile y su impacto en la inversión

En México, el Banco Central mantuvo su tasa de referencia en 4.25% haciendo una pausa en su tendencia bajista de la política monetaria. En efecto, la entidad monetaria recortó su tasa clave en 400pbs desde Ago-19 durante once ocasiones consecutivas debido a la contracción de la economía y a la parálisis producto de la pandemia. Por otro lado, la decisión se sustentó bajo el argumento de buscar que la inflación retorne a su rango objetivo de 3%; de este modo, la política monetaria a futuro dependerá de la evolución de la inflación y sus determinantes. Cabe precisar que la inflación interanual se aceleró a 4.09% en Oct-20, superando el rango meta. Por su parte, Fitch Ratings mantuvo su calificación soberana en “BBB-”, con perspectiva “estable”, respaldada por una política macroeconómica consistente y finanza externas relativamente estables. Por otro lado, la agencia espera una contracción de -8.9% este año, con una política fiscal estricta y reformas tributarias en 2021, lo que limitarían los riesgos para el perfil crediticio.En Brasil, el Banco Central mejoró su proyección de crecimiento para este año.

En Brasil, la actividad económica creció por quinto mes consecutivo en Set-20, indicó encuesta del Banco Central. Así, el índice IBC-Br registró una subida de +1.3% m/m, superior al +1% previsto por el consenso. De este modo, registra un incremento acumulado de +9.5% en el 3T20; sin embargo, se ubica un -2.5% por debajo de los niveles pre pandemia. Pese a que fue el quinto incremento mensual, también se observa una desaceleración siendo el menor avance en dicho periodo; a su vez, el desempeño interanual registró una caída de -3.3% a/a. El gobierno prevé una caída de -4.78% este año, mientras que el ministro de Economía, Paulo Guedes, insiste que la economía sufrirá menos que otros países de la región debido a las políticas fiscales y monetarias disparadas. En efecto, las ventas minoristas registran cifras históricas, al igual que la manufactura mientras que el mercado laboral refleja un incremento neto de empleos.

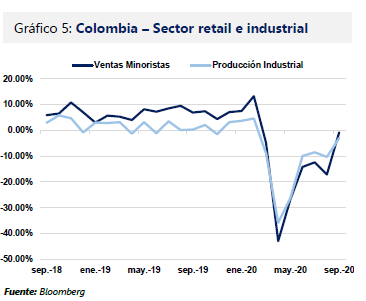

En Colombia, el Gobierno rebajó su proyección de crecimiento de la economía, espera una contracción de hasta – 7% este año. Así, la recuperación más lenta ocasionaría que no se alcance el -5.5% estimado. De este modo, la nueva estimación se alinea a las proyecciones de analistas y del Banco Central que estiman una caída entre -6.5% y -9% para el 2020. En el calendario económico, la producción industrial registró una caída de -3% a/a en Set-20 (vs -10.3% previo), en detalle. La fabricación de vehículos y motores se desplomó -30%, mientras que la elaboración de autopartes cayó -29.11%; registrándose una caída acumulada de -10.6% en lo que va del año. Por su parte, las ventas minoristas descendieron -0.8% (vs -17.1% previo); así, las ventas de calzado y artículos de cuero se desplomaron -31.3%, por lo que las ventas retail acumulan una caída de -11.2% en lo que va del año. Por otro lado, el gobierno amplió el espacio de déficit del gobierno a 8.9% del PBI, previamente se tenía una meta de déficit fiscal de 8.2% PBI para este año.

En Chile, Fitch Ratings advierte que proceso constitucional podría llevar a posponer inversiones. Así, la calificadora señaló que el gasto de capital se ubica en mínimos como consecuencia del estallido social que se dio inicio a fines del 2019, sumado al golpe económico por la pandemia del coronavirus. De este modo, la agencia estima que las empresas pospondrían sus decisiones de inversión debido al proceso de reescritura de la Constitución, lo que puede generar mayores impuestos para financiar el elevado gasto fiscal. La población aprobó por amplia mayoría la redacción de una nueva Carta Magna cuyos constitucionalistas serán elegidos en Abr-21 y tendrían un año para presentar el texto. Por otro lado, los diputados aprobaron el proyecto de ley sobre el segundo retiro parcial de los fondos de AFP, el cual deberá ser revisado por el Senado. La medida indica un retiro de 10% de los fondos de pensiones, la cual fue aprobada con 130 votos a favor, 18 en contra y 2 abstenciones, esta amplia mayoría pone bajo presión al ejecutivo quien desea recurrir al Tribunal Constitucional para bloquear su avance.

Economía Local: Perú

PBI registró contracción de -6.95% a/a en Set-20, las más baja en siete meses; recuperación económica continúa; sin embargo, la crisis política interna apunta a debilitar el ritmo

En Set-20, la actividad económica nacional se contrajo -6.95% a/a, siendo el menor descenso de los últimos siete meses, y registrando una caída menos pronunciada que el -7.8% a/a esperado por el consenso de mercado. De este modo, el PBI registra un desplome de -14.49% a/a en lo que va del año y un descenso de -10.26% durante los últimos 12 meses. En perspectiva, la recuperación económica apunta a debilitarse por la crisis política; a su vez, las previsiones de crecimiento para el 2021 se verían afectadas en caso se prolongue la incertidumbre. En efecto, las clasificadoras están avaluando el contexto político actual debido al debilitamiento de las instituciones así como la mayor dificultad para reducir el elevado endeudamiento producto de la pandemia. Así, un periodo de incertidumbre política extenso afectaría las decisiones de los inversionistas y acentuaría la crisis económica, pese a que el PBI venía registrando cifras cada vez menos severas producto de la reanudación de actividades.

En la última reunión de política monetaria, el Banco Central mantuvo su tasa de referencia en 0.25%, la más baja entre las economías emergentes. Además, el directorio consideró necesario continuar su postura expansiva, así como mayores inyecciones de liquidez. Dicha decisión se sustentó tras considerar que los niveles de inflación se ubicarían en el tramo inferior del rango meta para el 2020 y 2021. En efecto, la contracción de la demanda interna a causa de la pandemia de la COVID-19 tendría un impacto negativo en el avance de los precios. En detalle, las expectativas de inflación a doce meses se ubicaron en 1.6% en oct-20 (vs 1.5% previo), mientras que la tasa de inflación a doce meses descendió a 1.7% (vs 1.8% previo), ubicándose por debajo del punto medio del rango meta (2.0%). La entidad reafirmó su estrategia de mantener la cadena de pagos y el flujo de créditos a la economía. Así, al 11 de nov-20, las operaciones de liquidez totalizaron PEN 61,700MM (PEN 50,200MM por operaciones de reporte con garantía estatal).

En Set-20, la balanza comercial registró un superávit de US$ 636MM, registrando cuatro meses consecutivos de superávit. Así, se registraron exportaciones por US$ 3,590MM, mientras que las exportaciones no tradicionales ascendieron US$ 1,224MM; observándose la recuperación de los embarques de productos textiles, químico y de minería no metálica. Por su parte, las importaciones sumaron US$ 2953MM, equivalente a un avance de +7% m/m, debido al incremento de las adquisiciones de insumos de bienes de consumo y de capital. Asimismo, los términos de intercambio crecieron +8.9% a/a, como consecuencia de los mayores precios de exportación (+3.7% a/a), principalmente por el avance del oro y café, mientras que los precios de importación se contrajeron -4.8% a/a. En términos acumulados de doce meses, se registró un superávit comercial de US$ 6,021MM (vs US$ 5985MM).

El déficit fiscal de los últimos doce meses asciende a 7.2% del PBI en Oct-20 (vs 6.2% previo). La subida fue explicada por la caída de los ingresos corrientes del gobierno (-14.7%), así como el incremento de los gastos no financieros (7.6%). En Oct-20, el sector registro un déficit de PEN 8,802MM; muy por encima de los PEN 6,680MM del año previo, debido a los mayores gastos producto de la pandemia del coronavirus y ante la contracción de la actividad económica. En detalle, los mayores gastos no financieros correspondieron principalmente a un aumento del +52.5% del gasto corriente debido a transferencia como el bono universal, contratación de personal de salud y equipamiento medio, mientras que la caída de ingresos del gobierno estuvo asociada a las mayores devoluciones de impuestos, lo que generó una caída de los ingresos tributarios en -11.7% .