Resumen Ejecutivo

En EE.UU., el presidente de la FED, Jerome Powell, advirtió de una lenta recuperación en el mercado laboral. De este modo, se descuenta un apoyo monetario sin cambios a futuro; asimismo, recalcó que no evalúan una subida en la tasa de referencia a menos que corra riesgo de una elevada inflación. Por su parte, el presidente electo Joe Biden anunció un agresivo estímulo fiscal por US$ 1.9B para alentar la economía de familias y empresas; sin embargo, deberá buscar consenso con los republicanos para la aprobación total de la medida.

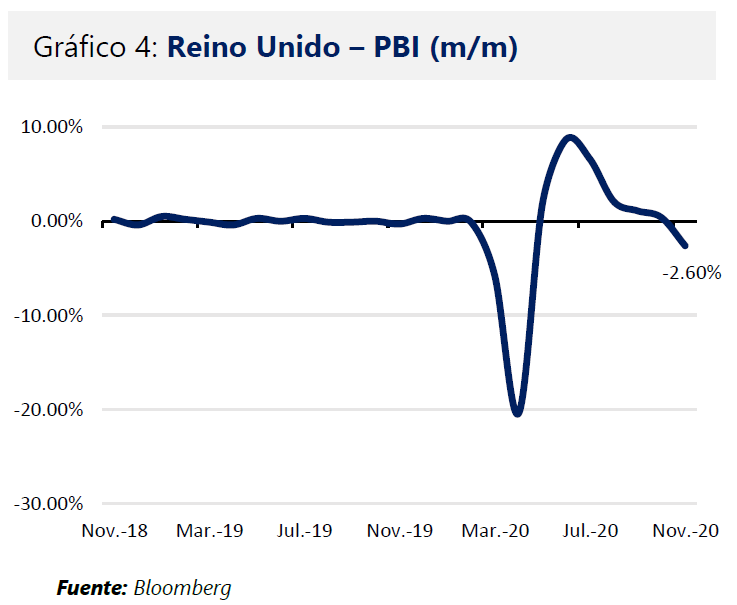

En Europa, las nuevas restricciones apuntan a socavar el ritmo de recuperación económica. Así, el Reino Unido anotó su primer desempeño negativo tras seis meses de crecimiento en Nov-20, por lo que surge el temor de una doble recesión. En detalle, el cierre de tiendas no esenciales debido al tercer confinamiento afectó la evolución de la economía. En Alemania, Angela Merkel solicitó una respuesta rápida ante la proliferación de la COVID-19, se esperan mayores restricciones para esta semana.

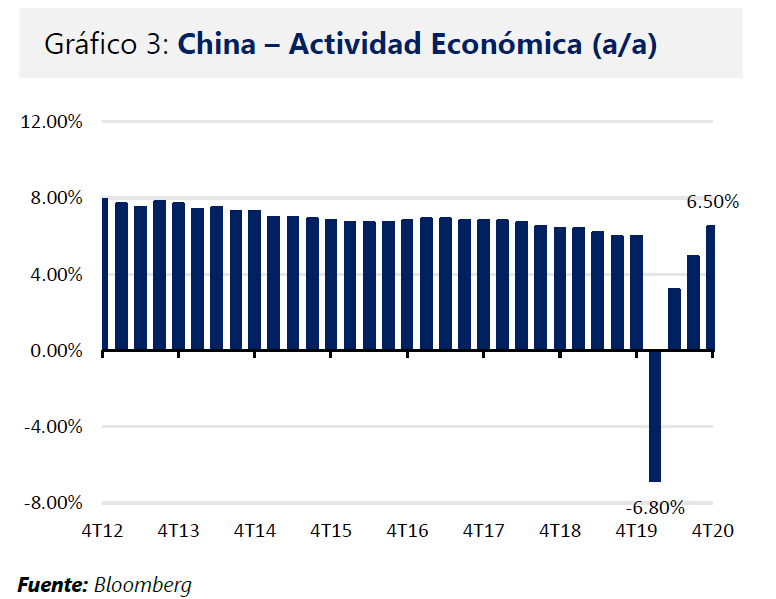

En China, la actividad económica se expandió 2.3% en el 2020, marcando una notable diferencia con el resto del mundo. En contraste, se observó un menor gasto de los consumidores debido a la pandemia, lo que impulsó el ahorro. En detalle, las ventas minoristas registraron una caída de -3.9% el año pasado, mientras que anotó un avance de +4.6% en el 4T20, lo que impulsó a que la producción nacional se expandiera +6.5% a/a en el último trimestre.

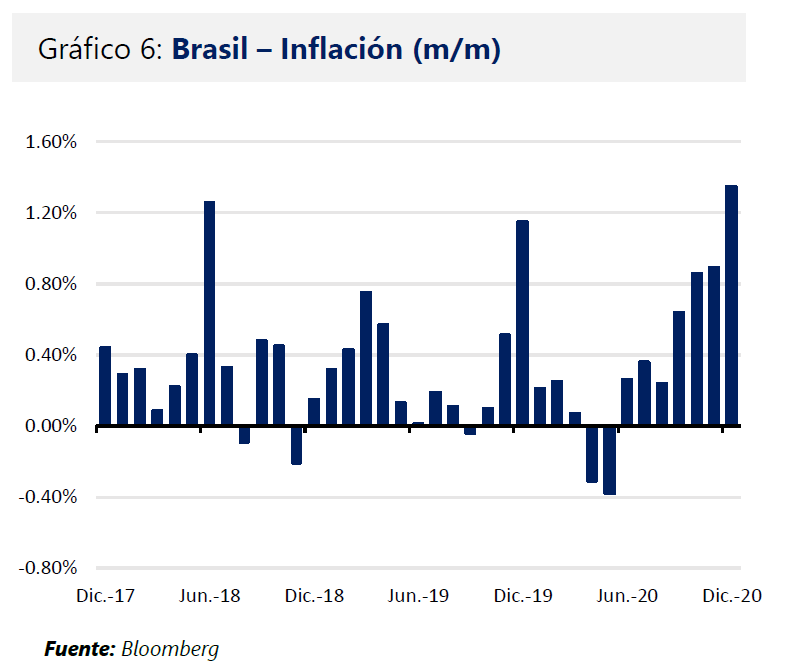

En LATAM, el BCRP mantuvo su política monetaria en la primera reunión del año; en tanto, los partidos políticos sufren del rechazo de la población a solo 3 meses para las elecciones. En Brasil, la inflación registró un avance de 4.52% en el 2020, por encima del 4% objetivo y siendo el nivel más elevado desde el 2016. En Colombia, Moody’s y Fitch enfatizaron en la necesidad de reformas tributarias para evitar una rebaja en la calificación debido al elevado nivel de endeudamiento.

Tópico de la Semana

El presidente electo, Joe Biden, anunció un estímulo fiscal por US$ 1.9B para apoyo a familias y empresas. En efecto, el demócrata puso en el centro de su política a las familias de bajos ingresos ofreciendo cheques, asistencia social, alimentos y apoyo para el cuidado de los niños. Asimismo, instó a acelerar el proceso de vacunación, el cual ha considerado como un “fracaso”. Los demócratas apoyan la decisión de Biden; sin embargo, deberá realizar consensos para recibir el apoyo republicano. Pese a esto, los demócratas pueden impulsar gran parte de la política fiscal tras ganar la mayoría del Senado y conservar la Cámara Baja. En la misma dirección, Joe Biden prometió extender el incremento de 15% de los beneficios por alimentos hasta Set-21, y el apoyo federal para el cuidado infantil. Como consecuencia de la pandemia la cadena de pagos en los alquileres también se vio afectada, por lo que mantendrá la ley para evitar el desalojo agregando unos US$ 30,000MM en asistencia y US$ 5,000MM para pagos de servicios públicos en zonas vulnerables. Además, se compromete a incrementar el salario mínimo a US$ 15 la hora, citando al crecimiento del desempleo. Los inversionistas tomaron la propuesta como positiva debido a que se evitaría una lenta recuperación. En perspectiva, los recientes datos reflejan la necesidad de un mayor apoyo fiscal, el cual se había estancado en negociaciones bipartidistas; en detalle, las ventas minoristas cayeron por tercer mes consecutivo, el desempleo creció luego de siete meses. Cabe precisar que la victoria demócrata en el Senado ocasionó que los inversionistas descontaran la posibilidad de un agresivo estímulo fiscal, lo que impulsó las expectativas de crecimiento e inflación, llevando al Treasury a un máximo de 10 meses, ubicándose por encima del 1.17%, frente al 0.91% a inicios del 2021.

Por su parte, el presidente de la FED, Jerome Powell, advirtió que el mercado laboral registrará una larga recuperación, descontando que la política monetaria expansiva se mantendría en el futuro cercano. En efecto, el último informe de empleo precisó que la economía americana perdió 140K puestos en Dic-20; sin embargo, el consenso continúa proyectando que la actividad económica se recuperaría este año, favorecido por la vacunación contra la COVID-19. Asimismo, Powell agregó que no es el momento de debatir sobre una reducción en las políticas de apoyo, aseverando que la economía está lejos de los objetivos de la Reserva Federal, con un elevado desempleo, y con dificultad de que la inflación alcance el 2% objetivo. En la misma dirección, indicó que la FED no evalúa aumentar la tasa de referencia evitando que el desempleo aumente, a menos que ocurra un grave riesgo de inflación.

Finalmente, la economía americana registró un modesto crecimiento a fines del 2020, señaló el libro Beige. En efecto, la actividad económica se vio afectada por el descontrol de la pandemia, llevando a la desaceleración en algunos sectores. Sin embargo, recalcó que el optimismo se ha reforzado tras el inicio del proceso de vacunación, aunque atenuado por el rebrote de casos a nivel nacional. Según el reciente informe, diversos estados experimentaron caídas en ventas minoristas, mientras que el sector manufacturero se mantuvo sólido. En detalle, dos de los doce distritos de la FED no registraron crecimiento durante las últimas semanas del año pasado, mientras que otros dos informaron de contracciones en la actividad.

Economías Globales

En China, la actividad económica creció 2.3% en el 2020, mientras el mundo apunta a registrar una severa recesión. Por su parte, el Reino Unido sufriría otra recesión ante el nuevo confinamiento

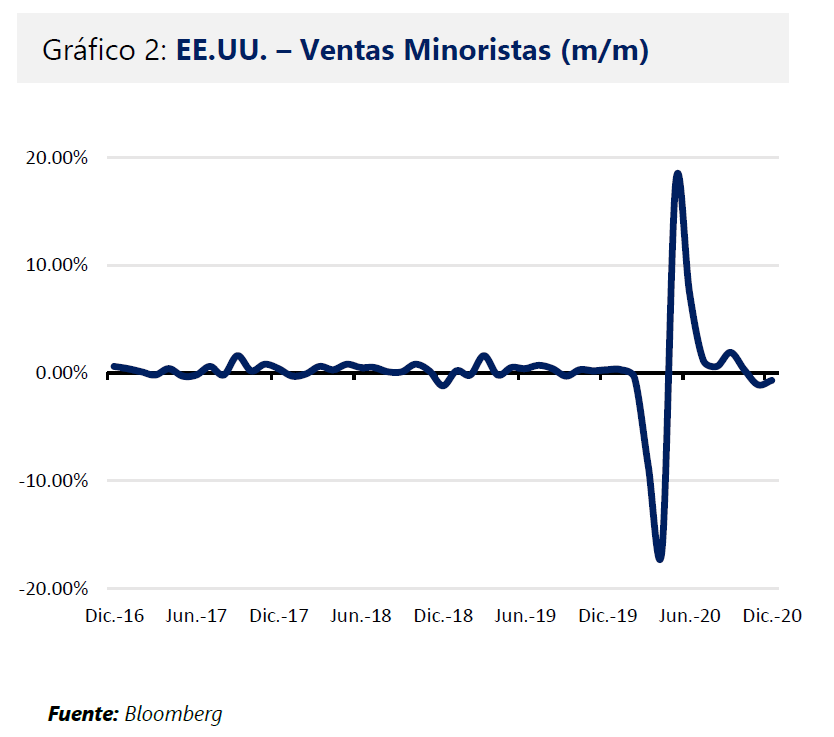

En EE.UU., Donald Trump notificó a los proveedores americanos de Huawei que está revocando licencias y tiene la intención de continuar con esa medida. Sosteniendo que es una amenaza para la seguridad nacional, siendo una de sus últimas amenazas contra China. En el calendario económico, las ventas minoristas cayeron -0.7% m/m en Dic-20 como consecuencia del incremento de los casos por la COVID-19, siendo la tercera cifra consecutiva por debajo de cero. En efecto, los consumidores recortaron sus gastos durante la temporada navideña, afectados por las nuevas restricciones al interior del país. Asimismo, la contracción también se sintió en el comercio electrónico; en contraste, se observó un incremento de los gastos en mejoras para el hogar, farmacias y cuidado personal. Por su parte, la producción industrial aumentó +1.6% m/m (vs +0.5% m/m esperado) en Dic-20, reflejando la fortaleza de la economía, pese a que el gasto de consumidores y la generación de empleo se deterioraron. La producción industrial fue impulsada por el sector servicios públicos (+6.2% m/m), como consecuencia de un clima menos cálido en Dic-20.

En la Zona Euro, la producción industrial creció +2.5% m/m en Nov-20, como consecuencia de la mejora en la producción de bienes intermedios y de capital; en tanto, se contrajo -0.6% a/a. De este modo, la industria continúa recuperándose de la pandemia; sin embargo, las nuevas restricciones decretadas a fines de año apuntan a debilitar el avance. Asimismo, el consenso estima una caída de -2% en Dic-20, pese a esto se registraría un avance de +3.5% t/t en el 4T20, debido al impulso del sector manufacturero, lo que soportaría el debilitado sector servicios. En Alemania, la actividad económica está logrando mantenerse a flote, pero podría sufrir un considerable revés en caso se extiendan las restricciones, advirtió el Bundesbank. En la misma dirección, la canciller Angela Merkel solicitó “una acción muy rápida” para contrarrestar la proliferación de la nueva cepa, adelantando discusiones sobre mayores restricciones para esta semana.

En el Reino Unido, la actividad económica se encamina hacia una doble recesión luego que registrara una nueva contracción. En efecto, el PBI cayó -2.6% m/m en Nov-20 (vs -5.6% previo) debido al cierre de tiendas no esenciales ante el repunte de casos y la aparición de la nueva cepa de la COVID-19. De este modo, se pone fin a seis meses consecutivos de crecimiento intermensual, cuando la economía se recuperaba de la primera ola del virus. Las restricciones ocasionaron un desplome de -8.5% por debajo de su nivel pre pandemia. Cabe recordar que la economía británica cayó -3% t/t en el 1T20, seguido de un desplome record de -19% t/t en el 2T20, para registrar una expansión sin precedente de 16% t/t en el 3T20. En tanto, el consenso espera una caída en el 4T20 y el 1T21, retornando a una recesión ante el repunte de infectados y el tercer confinamiento total.

En China, la actividad económica se expandió en el 2020, mientras el mundo se dirigía a una severa recesión. El PBI creció +2.3% a/a, debido a que la producción subió +6.5% a/a en el 4T20. No obstante los consumidores se mostraron reacios a incrementar el gasto; así, las ventas minoristas cayeron -3.9% a/a durante el 2020, pese al incremento de +4.6% a/a en el 4T20. En detalle, el Gobierno está tratando de alentar el crecimiento de la economía en base a la demanda interno; asimismo, para el 2020, el consumo representó el 54.3% del PBI (vs 57.8% del PBI en 2019). En perspectiva se espera que las ventas minoristas registren un crecimiento de 10% este año, principalmente por el ahorro registrado durante el año previo. Asimismo, los principales riesgos para la economía china continúan siendo la contracción en sus socios comerciales así como el potencial rebrote del virus. Recientemente, la provincia de Hebei informó de i} un incremento de casos, por lo que el gobierno tuvo que retomar ciertas restricciones.

Región LATAM

La inflación en Brasil se ubicó por encima del 4% objetivo en el 2020, mientras que el 20% de la población chilena retorna a restricciones ante el repunte de casos por COVID-19

En México, la producción industrial se desplomó -3.7% a/a en Nov-20, principalmente por la caída de la generación y transmisión de energía eléctrica, agua y gas, y minería. Cabe precisar que la actividad industrial creció

+ 1.1% m/m, debido al alza de la construcción (+2.2% m/m), minería (+0.1% m/m), reflejando el gradual proceso de recuperación. De este modo, el índice registró una caída de -10.7% durante los once primeros meses del 2020. Por otro lado, la economía mexicana se recuperó en Dic-20, por quinto mes consecutivo, informó el Inegi. En efecto, el Indicador Coincidente, el cual refleja la situación general de la economía, se ubicó en 97.0 (+0.26ptos), un ligero incremento con relación al mes previo. Pese a esto, el FMI advirtió que a la economía le tomará al menos 5 años para recuperarse de las consecuencias de la pandemia. La economía ya venía sufriendo de choques como la caída del petróleo, fricciones comerciales y cambios en la política económica.

En Colombia, Moody’s Investor Services prevé que actividad económica alcance niveles pre-COVID en 2022. Asimismo, enfatizó que la recuperación dependerá de la implementación de reformas estructurales para estabilizar las cuentas fiscales. En detalle, la agencia indica que la recuperación dependerá del efecto base tras una contracción sin precedentes, mientras que los déficits fiscales se reducirán a medida que los Gobiernos empiecen a retirar progresivamente sus medidas adoptadas. En la misma dirección, Fitch Ratings anunció que es necesaria una reforma tributaria para no sufrir un downgrade. Así, Fitch considera que el Ejecutivo tendrá que centrarse en incrementar los ingresos, lo que reflejaría medidas para ampliar la base tributaria o reducir las exenciones de impuesto a la renta, así como otras políticas que garanticen el rebote de 3% este año, en caso no suceda sería causal de una revisión a la baja.

En Chile, se observan cifras similares de nuevos contagios equivalentes a los registrados en Jun-20. De este modo, el Gobierno evalúa retornar a la cuarentena total en la Capital, mientras que se reportan severas restricciones en diversas capitales regionales. En efecto, el Ejecutivo anunció que duplicará el número de municipios bajo confinamiento debido al rebrote de la COVID-19. De este modo, cerca del 20% de la población estará bajo estrictas restricciones, indicó el ministro de Salud, Enrique Paris. En detalle, la cifra de nuevos casos se han duplicado la semana pasada, en línea con el incremento de personas en centros comerciales durante las últimas semanas. Por otro lado, según la Encuesta de Expectativas Económicas realizado por el Banco Central, el IPC registraría una subida de +0.3% en Ene-21.; asimismo, esperan que la tasa de referencia permanezca en 0.5% como mínimo hasta Dic-21. Además, proyectan una caída de -0.1% de la actividad económica en Dic-20, producto del retorno de las restricciones.

En Brasil, la inflación registró un avance de 4.52% en el 2020, por encima del centro del 4% objetivo, siendo el más elevado desde 2016. En efecto, el índice de precios avanzó +1.35% (vs +0.89% previo) en Dic-20, así como un avance de +1.15% a/a. Según el IBGE, la inflación de Dic-20, fue la más alta para dicho mes desde 2002 (2.1%). En detalle, el alza de precios se debe a los mayores costos de los alimentos y bebidas (+14.09%), como consecuencia de la crisis del coronavirus, la subida del dólar y los precios de las materias primas. Además, por el impacto del aumento de los precios de la vivienda (+5.25%), artículos para el hogar (+6%). Estos 3 grupos respondieron casi el 64% de la inflación del 2020, mientras que el único grupo que registró un descenso fue Vestuario (-1.13%). Pese a esto, la inflación se ubicó dentro del límite del Banco Central por quinto año consecutivo.

Economía Local: Perú

El país sufre la llegada de la segunda ola de infectados, mientras que la ministra de Salud evalúa mayores restricciones. Por su parte, el BCRP mantuvo su política monetaria en Ene-21

En Nov-20, la actividad económica nacional se contrajo -2.81% a/a, reflejando la continua recuperación tras los meses de estricta cuarentana, y siendo la menor caída desde Mar-20. Dicho comportamiento se debe a la positiva evolución de cinco sectores: Agropecuario, Construcción, Telecomunicaciones, Financiero y Seguros y Administración Pública. De este modo, el PBI registró un desplome de -12.39% a/a entre Ene-Nov, y un descenso de -11.16% a/a durante los últimos 12 meses. Esperamos que las nuevas restricciones decretadas por el Gobierno no afecten, de manera relevante, el ritmo de recuperación de la economía, a menos que se extiendan más allá del 31 de Ene-21. En la misma dirección, el presidente del BCRP, Julio Velarde afirmó que la economía crecería 11% este año; no obstante, reconoce que el populismo del Congreso y la pandemia continúan siendo los principales riesgos para la recuperación. Por su parte, el MEF se muestra un poco menos optimista y prevé una expansión de 10% este año, sustentado por el avance de los últimos meses del 2020.

El directorio del BCRP mantuvo la tasa de referencia en 0.25%, tal como se esperaba ampliamente. De este modo, la entidad monetaria continúa con su postura expansiva junto con mayores operaciones de liquidez. La decisión fue sustentada por una inflación en el centro del rango meta; a su vez, proyecta que el nivel de precios se ubique a fines de año en el tramo inferior del rango meta [1% – 3%] como consecuencia de la contracción económica. Por otro lado, las expectativas de inflación a 12 meses se ubicaron en 1.85% en Dic-20 (vs 1.7% previo), mientras que la tasa de inflación cerró el 2020 en 2%. Esperamos que la tasa de referencia se mantenga sin cambios en 0.25% por el resto del año debido a la aun contraída actividad económica. En tanto, el ritmo de recuperación en diversas partes del mundo se ha deteriorado como consecuencia de los nuevos confinamientos o restricciones sociales.

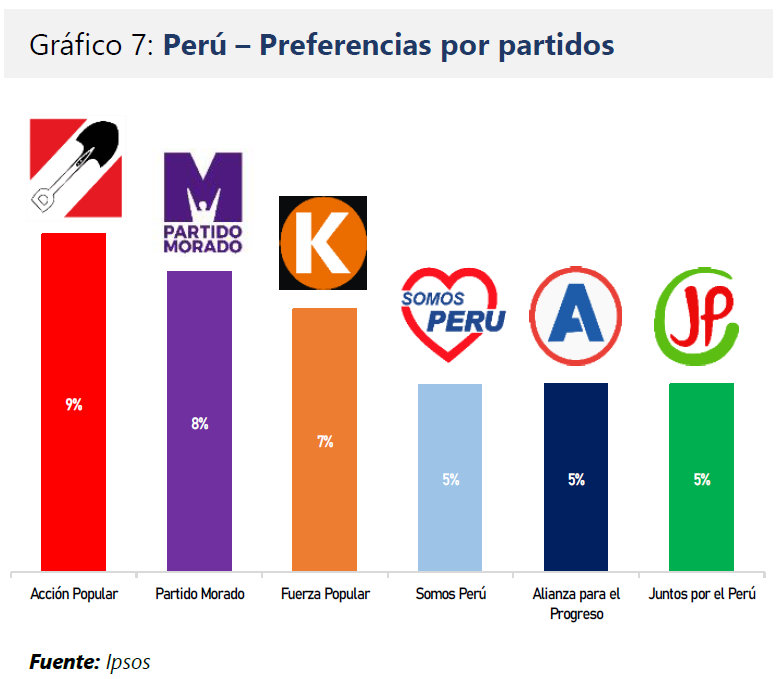

En la esfera política, el candidato de Victoria Nacional, George Forsyth, lidera la intención de voto con 17%, según última encuesta de Ipsos. Por su parte, la candidata de Fuerza Popular, Keiko Fujimori se ubica en segundo lugar con 8%. Mientras que Verónika Mendoza y Julio Guzmán se enfrentan en el tercer lugar con 7%. Adicionalmente, la encuesta revela que Ollanta Humala (73%), Keiko Fujimori (71%), Cesar Acuña (62%) y Julio Guzmán (52%) son los candidatos con mayor antivoto para las elecciones presidenciales. En tanto, continúa el rechazo contra los partidos políticos a solo 3 meses para las elecciones generales. En efecto, ningún partido supera el 10% de intención de voto; Acción Popular registró un 9%, mientras el Partido Morado obtuvo un 8%.

Con relación al avance de la pandemia, la ministra de Salud, Pilar Mazzetti, se reunió hoy con el presidente Francisco Sagasti para evaluar mayores restricciones ante el avance de la COVID-19. En efecto, Mazzetti advirtió que nos encontramos en una situación similar a la registrada en Abr-20. Estimó que entre Feb-Mar se alcanzaría el pico de la segunda ola. Asimismo, se descartó esperar 15 días para hacer cambios necesarios en las medidas decretadas y afirmó que existían discrepancias con el ministro de Economía, Waldo Mendoza, sobre la evolución de la pandemia. En tanto, el MINSA aumentó el número de pruebas COVID ante el repunte sostenido de casos durante las últimas semanas a nivel nacional.

La información contenida en el presente documento, que Fit Capital Sociedad Agente de Bolsa S.A.C (en adelante, Fit Capital) pone a disposición de sus clientes, ha sido obtenida por Fit Capital de fuente(s) que se considera(n) fidedigna(s). Fit Capital tomó el cuidado necesario para verificar que la información contenida en el presente documento no sea errónea o engañosa en el momento de su publicación; sin embargo, Fit Capital no asegura ni garantiza la veracidad, exactitud o totalidad de los contenidos de la información suministrada, a excepción de la información corporativa de Fit Capital. Asimismo, cabe señalar que la referida información no constituye ni significa que ésta sea suficiente para llevar a cabo decisiones de inversión, ya que la intención de proporcionar esta información no implica la emisión de juicios de valor ni sugerencias de inversión por parte de Fit Capital; toda vez que, mediante esta documentación, Fit Capital no proporciona toda la información que pudiera ser necesaria para efectuar inversiones sobre los valores evaluados. Fit Capital no tiene participación patrimonial ni de intermediación con relación al(los) valor(es) que se promociona(n) en el presente documento. Fit Capital, no asumirá ninguna responsabilidad por cualquier daño que pueda sufrir un tercero como consecuencia de la circulación, publicación, reproducción o uso de la información contenida en el presente documento.