Resumen Ejecutivo

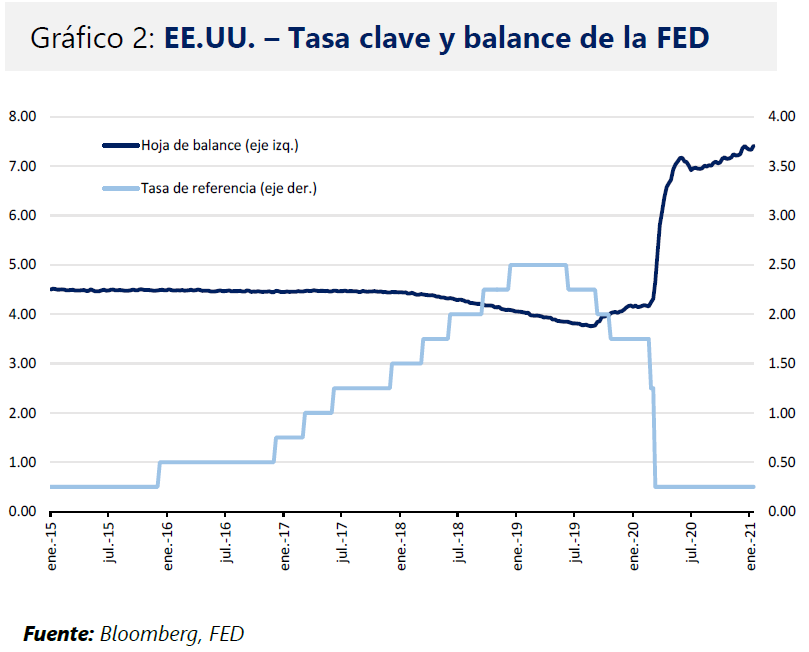

En EE.UU., la FED se prepara para dejar sin cambios su política monetaria esta semana. En efecto, los niveles de inflación y empleo se ubican muy por debajo de los objetivos de la entidad, mientras se desvanecen las posibilidades de un descenso en el ritmo de compras tras las declaraciones previas de Jerome Powell. Por otro lado, el flamante presidente Joe Biden encuentra una dura oposición republicana para aprobar rápidamente su paquete fiscal de US$ 1.9B; a su vez, Janet Yellen instó a los legisladores a actuar lo más pronto posible.

En Europa, el consenso prevé que la región evitaría una doble recesión por un estrecho margen, reveló encuesta del BCE. En tanto, la actividad comercial se contrajo en Ene-21 ante la reimposición de restricciones por el rebrote de la COVID-19. Por otro lado, el gobierno británico advirtió que la nueva cepa del virus podría ser más mortal y afectar la eficacia de las vacunas, lo que presiona a realizar un rápido proceso de vacunación. Además, las ventas minoristas se contrajeron como consecuencia de que la temporada de fiestas se opacó ante la pandemia.

En China, el gobierno anunció que mantendría las políticas monetarias y fiscales estables durante el 2021. En detalle, el primer ministro Li Kequiang anunció que buscan mejorar las expectativas sobre la economía. Asimismo, se desliza la información de un mayor acercamiento con el gobierno de Joe Biden, negociadores chinos viajarían a Washington para organizar una cumbre entre ambos líderes, tocando temas de importancia demócrata como la lucha contra la pandemia o el cambio climático.

En LATAM, Fitch Ratings asegura que próximo gobierno peruano realizará políticas centristas. En efecto, las elecciones generales guiarán la forma en la que se manejará la situación fiscal y política de los próximos años. En Brasil, encuesta reveló que la tasa de referencia se ubicaría en 3.25% a fines de año, mientras que la inflación en México se aceleró durante la primera quincena del año, lo que frenaría las expectativas de subida de tasas.

Tópico de la Semana

A días de jurar como presidente, Joe Biden viene observando una dura oposición por parte de los republicanos para la aprobación de su paquete de estímulo. En efecto, Biden instó al Congreso para aprobar rápidamente la medida por US$ 1.9B, aseverando que el crecimiento del desempleo, los problemas de alimentación y la falta de vivienda podrían acentuarse en caso no se actúe de manera rápida. De este modo, sus primeras medidas reflejan el objetivo de apuntalar la economía y contener la proliferación de la COVID-19. Pese a que el presidente demócrata ha señalado sus intenciones de un ingente paquete económico, hará falta una mayor coordinación con la oposición republicana para no frenar la confianza de los inversionistas. El flamante mandatario realizó órdenes ejecutivas en los primeros días de su gestión, lo que favoreció la confianza de los mercados; no obstante, esta se puede desvanecer a medida que encuentra mayor oposición.

En detalle, Joe Biden firmó 17 decretos y órdenes para frenar las principales políticas de su predecesor. Así, entre sus principales medidas fueron: i) decretar el uso de las mascarillas por 100 días en edificios federales para prevenir una mayor expansión del virus, mientras que la obligatoriedad general dependerá de los gobernadores estatales, ii) el retorno a la OMS; en tanto, el Dr. Anthony Fauci dirigirá la delegación americana, iii) un proyecto de ley enviado al Congreso para iniciar el proceso de ciudadanía a 11 millones de indocumentados, así como mantener el programa DACA, el cual protege a personas que llegaron como indocumentados en su infancia, iv) detener la construcción del muro fronterizo con México, mientras que el uso del dinero se destinará hacia nuevas medidas de control fronterizo, v) aprobó extender la moratoria sobre desalojos, y las ejecuciones hipotecarias de viviendas, así como la moratoria para el pago de las deudas estudiantiles hasta fines de Set-21, y vi) retorno al acuerdo climático de Paris. En perspectiva, Biden se compromete a disparar mayores medidas sociales como el próximo proyecto de Ley de Igualdad.

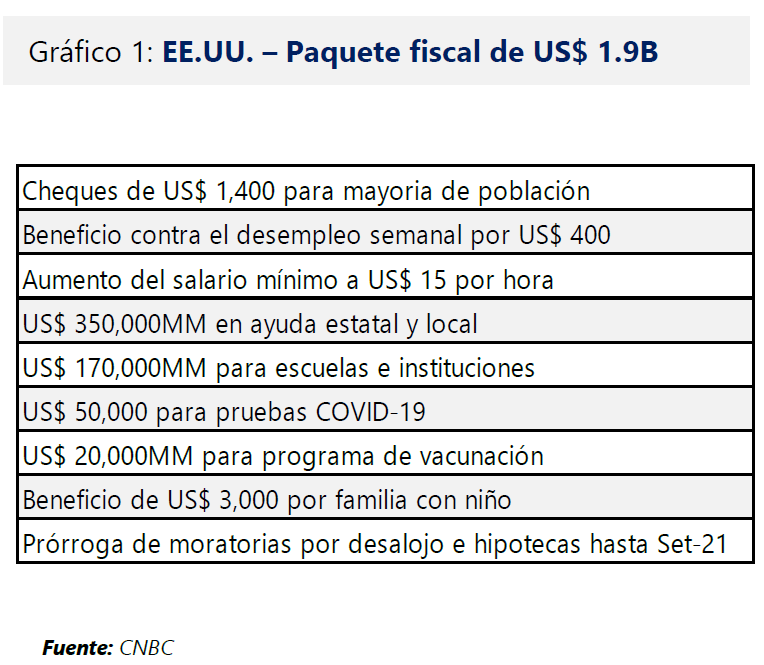

Por otro lado, la ex presidenta de la FED, Janet Yellen, fue respaldada por unanimidad en el Comité de Finanzas del Senado para asumir la Secretaría del Tesoro. De este modo, Yellen sería la primera mujer en ocupar dicho puesto, y luchará para obtener la aprobación del paquete de US$ 1.9B. Por su parte, señaló que los legisladores deberán actuar en grande para soportar los últimos meses de la pandemia y reconstruir la actividad económica, asegurando que los beneficios de las medidas fiscales superan los costos de una mayor carga de deuda a futuro, recalcando que las tasas de interés se ubican en mínimos históricos. En detalle, las medidas serían: i) US$ 41,500MM para reforzar la batalla contra el coronavirus, ii) cerca de US$ 1B en ayuda directa a hogares, iii) US$ 440,000MM destinado a ayudas de pequeñas empresas, iv) millones de americanos recibirán un estímulo de US$ 1,400 lo cual se sumaría a los US$ 600 aprobado en Dic-20, v) el seguro por desempleo subiría a US$ 400 por semana, desde los US$ 300 actualmente. Por otra parte, Yellen negó la posibilidad de debilitar el dólar para impulsar las exportaciones, algo que el expresidente Donald Trump había solicitado, considerando que dichas ventajas eran “inaceptables”. Finalmente, precisó que China es el competidor más importante para los EE.UU., e indicó que el Gobierno debería tomar medidas enérgicas sobre prácticas abusivas, injustas e ilegales del gigante asiático.

Economías Globales

La FED se prepara para mantener su política monetaria sin cambios, mientras que el Gobierno británico advierte que nueva cepa podría afectar efectividad de las vacunas

En EE.UU., las ventas de viviendas registraron su mayor ritmo de los últimos 14 años en 2020, impulsado por las tasas ultrabajas y el trabajo remoto. Así, las ventas registraron un sorprendente crecimiento desde la segunda mitad del año, en medio de una crisis económica sin precedentes ante la paralización de la economía. Cabe precisar, que las perdidas masivas de empleo se concentraron en industrias con salarios bajos, mientras que las familias con más altos ingresos destinaron sus recursos a la compras de viviendas; en tanto, la tasa de endeudamiento cayó a niveles históricos. Por otro lado, la actividad comercial ascendió al inicio del 2021, pese al riesgo de doble recesión en Europa y medidas más estrictas por el repunte de casos. En detalle, el índice PMI del sector manufacturero subió a 59.1 en Ene-21, siendo el más alto en una década; a su vez, la medida para el sector servicios ascendió a 57.5. Por otro lado, la FED se alista para mantener su política monetaria sin cambios en su primera reunión del 2021 este miércoles; En detalle, se espera que el presidente de la FED, Jerome Powell, reafirme que la economía norteamericana se ubica lejos de los objetivos de inflación y empleo.

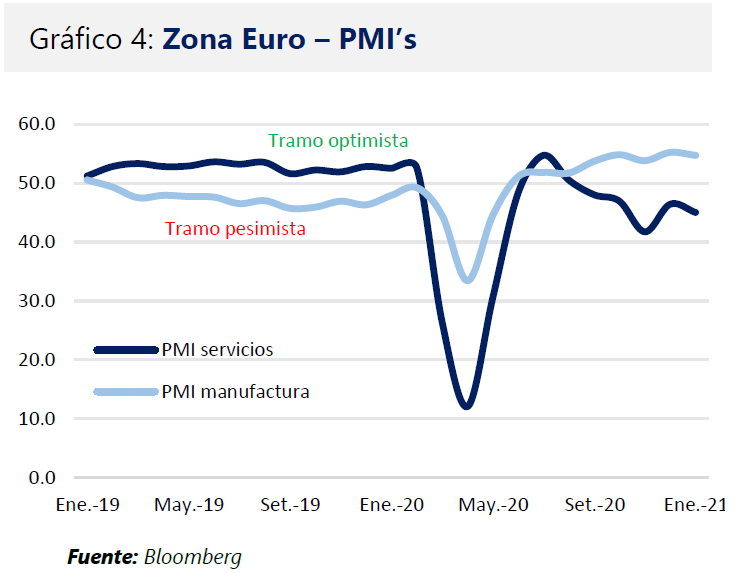

En la Zona Euro, analistas prevén que la región evitaría una segunda recesión por un estrecho margen. En efecto, reciente reporte del BCE reveló que 20 encuestados estiman que la actividad económica habría caído -2.5% en el 4T20, y probablemente se estancaría en el 1T21; de este modo, la Zona Euro podría evitar por una doble recesión. En efecto, el lanzamiento de las vacunas ofrece una mayor confianza en la solución de la crisis sanitaria, indicó la presidenta del BCE, Christine Lagarde; no obstante, precisó que tomará algún tiempo hasta lograr la inmunidad generalizada. Por otro lado, la nueva ola de coronavirus contrajeron los datos del PMI. En detalle, la actividad del sector privado cayó a 47.5 en Ene-21 (vs 49.1 previo). Sin embargo, se mantuvo por encima de los niveles mínimos alcanzado durante el inicio de la pandemia. En tanto, el PMI del sector manufacturero retrocedió hasta 54.7 (vs 55.2 previo), mientras que la actividad de servicios cayó a 45 (vs 46.4 previo).

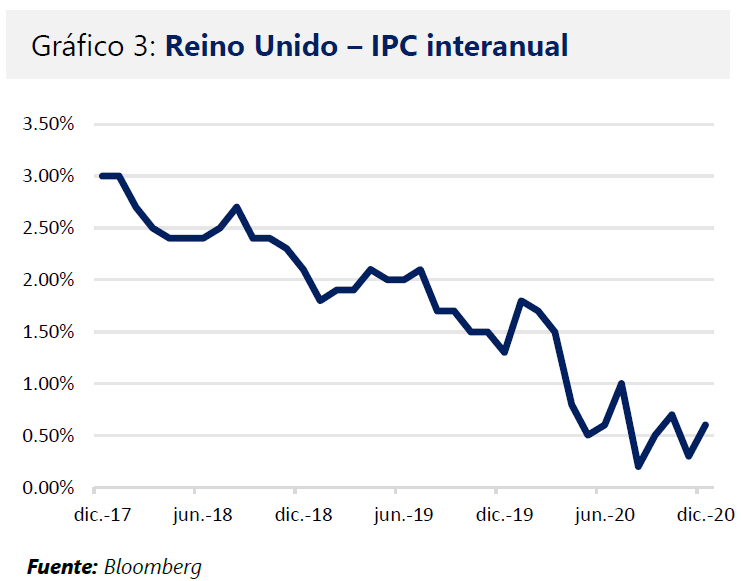

En el Reino Unido, el Gobierno advierte que la variante de coronavirus podría ser más mortal. Así, el reporte señala que la nueva cepa aumentaría el riesgo de deceso entre un 30% – 40%, lo que presionaría al Gobierno para acelerar el proceso de vacunación, mientras que el sistema hospitalario se encuentra al borde del colapso; a su vez, la cantidad de fallecidos alcanzaría los 100K esta semana. En la data económica, el IPC subió +0.6% en Dic-20 (vs +0.3% previo), el alza se dio ante los mayores costos del transporte, la ropa y artículos de actividades recreativas; en tanto, descendieron los precios de los alimentos; el consumo en general cayó en los últimos meses por las nuevas restricciones. En la misma dirección, las ventas minoristas aumentaron +0.3% en Dic-20, muy por debajo de las previsiones y retrocediendo -1.9%en el 2020, siendo la mayor caída desde que se tiene registro, la actividad retail en la festividad navideña se vio opacada por la pandemia.

En China, el Gobierno afirmó que mantendrá la estabilidad y sostenibilidad de las políticas monetaria y fiscal este año. En efecto, el primer ministro Li Kequiang precisó que el Ejecutivo impulsará la fuerza necesaria de las ambas políticas para mejorar las expectativas del mercado. En la esfera política, se desliza la posibilidad de mejorar las relaciones con EE.UU. tras el ascenso de Joe Biden como presidente. En detalle, la información publicada señala que se estaría evaluando una reunión entre los principales diplomáticos chinos con asesores del presidente Biden para tratar una potencial cumbre entre ambos líderes. Beijing planea que Yang Jiechi, miembro del máximo órgano de toma de decisiones del Partido Comunista, viaje a Washington donde tratarían temas de interés del Gobierno demócrata como cambio climático y la lucha contra la pandemia.

Región LATAM

En Brasil, tasa clave se ubicaría en 3.25% a fines de año, mientras que la inflación en México se aceleró durante la primera quincena del año, lo que frenaría las expectativas de subida de tasas

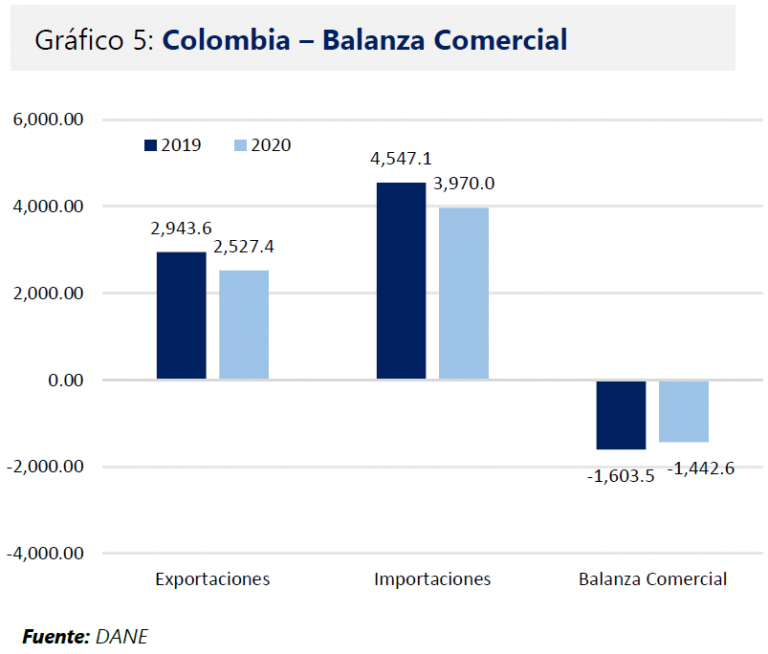

En Colombia, la producción industrial se contrajo por noveno mes consecutivo en Nov-20, impactado por la parálisis de la economía ante el coronavirus. En efecto, la industria reportó una caída de -0.2% a/a (vs -2.7% a/a previo). En detalle, la fabricación de calzado se desplomó -21.9% a/a, las industrias de hierro cedieron y acero -12.6%a/a, mientras que la refinación de petróleo cayó -8.6% a/a. Así, la industria acumulo una caída de -8.9% en el acumulado entre Ene-Nov. Por otro lado, las ventas minoristas crecieron +4.1% a/a (vs +3% a/a previo), siendo el segundo mes al alza. De este modo, el sector retail acumuló una caída de -8.4% hasta el undécimo mes del 2020. En la misma dirección, las importaciones cayeron -12% a/a en Nov-20 principalmente por la caída de -60.3% a/a en el grupo de combustibles. Así, las importaciones cedieron -19.1% a/a. Por su parte, la balanza comercial se ubicó en US$ 1,442.6MM, un menor registro que los US$ 1,603.5MM del año previo. En este sentido, el balance acumuló un déficit de US$ 9,254.7MM a Nov-20.

En Brasil, el Banco Central mantuvo su tasa clave en 2%, pese a la subida de la inflación. La decisión fue unánime por miembros del Comité de Política Monetaria, y se sustentó por la necesidad de medidas de estímulo ante la incertidumbre por la segunda ola. Asimismo, la entidad precisó que los resultados de los últimos meses del 2020 sorprendieron positivamente; sin embargo, no contemplan los posibles efectos del reciente repunte de casos por la COVID-19. Cabe precisar, que la entidad ya no utilizará su mecanismo de Forward Guidance, que ofrecía previsibilidad a los inversionistas; no obstante, aclaró que esto no implicaba un incremento en la tasa de referencia. Sin embargo, según la última encuesta semanal Focus del Banco Central, el consenso espera que la tasa se ubique en 3.25% en Dic-21. Si bien hay incertidumbre sobre alguna variación en la política monetaria para la próxima reunión de Mar-21, los inversionistas vienen descontando una subida de tasa para los siguientes meses.

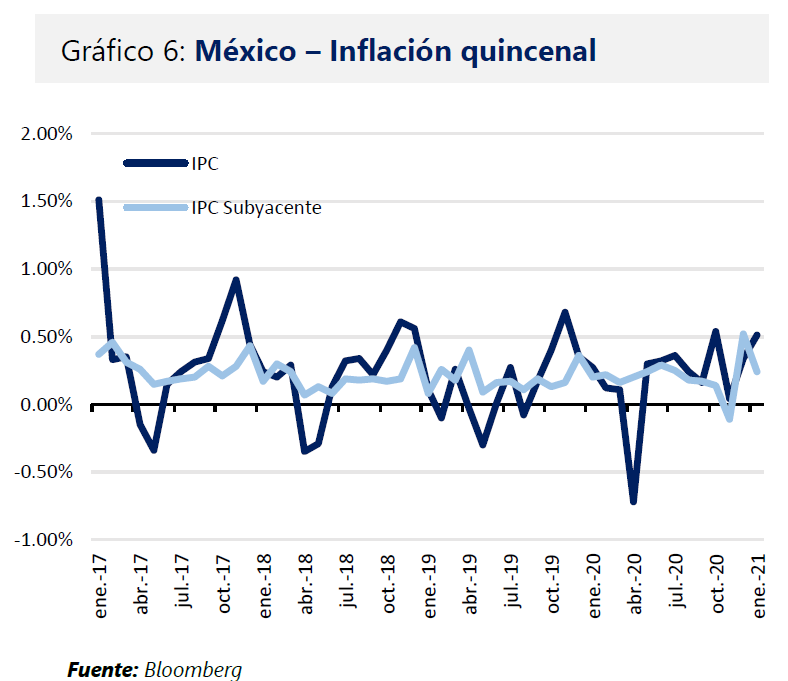

En México, la inflación durante la primera quincena de Ene-21 se aceleró por encima de lo esperado. En efecto. El IPC a quince días subió +3.33% (vs +3.17% esperado), mientras que la tasa subyacente interanual avanzó +3.83% (vs+ 3.78% esperado). La subida de la inflación se debe ante el incremento de los precios de la energía y ciertos alimentos. Por otro lado, encuesta realizada por banco local mostró que analistas esperan el retorno de la política monetaria bajista del Banxico; de este modo, prevén que la tasa de referencia se reduzca en -25pbs durante la reunión de Feb-21, tras mantenerse en 4.25% durante Dic-21. Sin embargo, la reciente aceleración del índice de precios reducirían las expectativas. Por otro lado, la tasa de desempleo se ubicó en 3.8% (4.8% previo) en Dic-20, siendo la más baja desde Mar-20. En efecto, 426K personas salieron de la PEA en el último mes; así, de los 12MM que salieron en Abr-20, se han recuperado 9.5MM de puestos.

En Chile, la producción minera registró un fuerte avance de +18.6% a/a en Dic-20, como consecuencia al incremento de la extracción y procesamiento de cobre, informó el INE. En detalle, la extracción y procesamiento de cobre subió +22% a/a; asimismo, se registraron desempeños positivos en la extracción de hierro (+30.1% a/a) y el oro (+19.5% a/a). Cabe precisar que, la industria cuprífera no detuvo sus operaciones pese a la pandemia de la COVID-19. Por otro lado, el índice de producción manufacturera aumentó +3.1% a/a en los últimos doce meses a Dic-20, explicado por el avance de la elaboración y conservación de carne (+11.2% a/a).

Economía Local: Perú

Fitch prevé que próximo gobierno tome medidas centristas, indica la necesidad de reformas tributarias; en tanto, sector construcción anotó su mayor avance en 7 años.

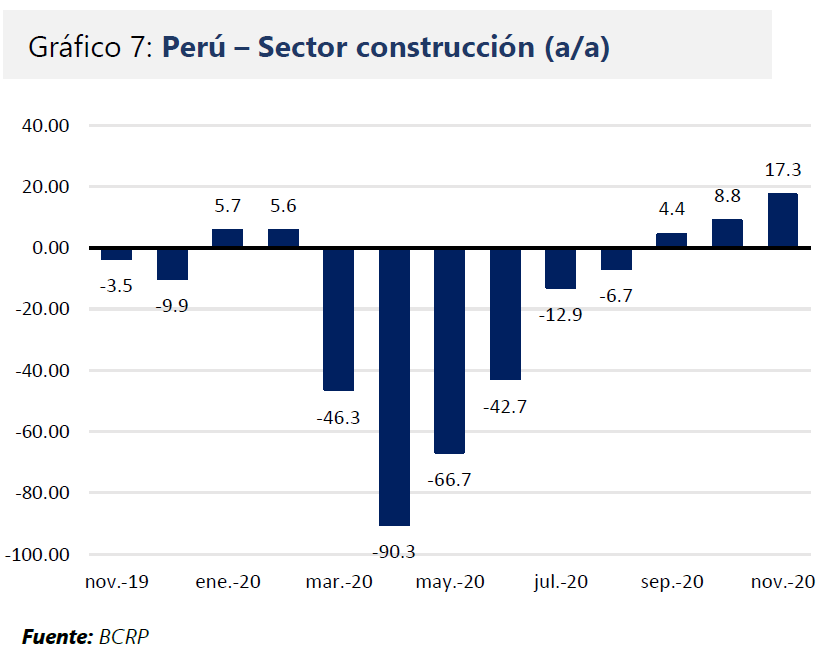

En Nov-20, el sector construcción registró su mayor avance desde 2013, indicó el BCRP. En efecto, el sector anotó un crecimiento de +17.3% a/a, principalmente por la autoconstrucción y la reanudación de proyectos públicos. La entidad monetaria señaló que el impulso se debe a la relevancia de la autoconstrucción debido a los cambios de hábitos de gasto en la población durante la pandemia, destinando un mayor porcentaje de ingresos a las reparaciones del hogar. En tanto, el avance de obras públicas respondió a la mayor ejecución de gobiernos locales y regionales; asimismo, el sector acumuló una caída de -19.8% entre Ene-Nov. Por otro lado, la inversión pública creció +21.5% a/a en Dic-20, siendo su tercer avance consecutivo, impulsado por la mejora de sus tres componentes (nacional, regional y municipal). Así, la inversión del gobierno nacional creció +21.9% a/a, la de los gobiernos regionales creció +11.4% a/a, mientras que la de gobiernos municipales se expandió +26.8% a/a. Por su parte, se destacó la ejecución de proyectos de la Reconstrucción con Cambios, y en menor medida los del programa Arranca Perú y de respuesta frente a la COVID-19.

Fitch Ratings asevera que próximo gobierno adoptaría políticas económicas centristas. Según la calificadora, el resultado de las elecciones generales de este año definirán el panorama político y las perspectivas sobre la consolidación fiscal para los próximos años. La directora de calificación soberana de Fitch, Shelly Shetty, precisó que dicho resultado también definirá el grado de fragmentación del futuro congreso, así como la posibilidad de adoptar reformas económicas y buscar la consolidación fiscal. En la misma dirección, aseguró que el Gobierno tendrá que plantear una reforma tributaria, a la cual la agencia mirará a profundidad para evaluar si dichas medidas serían suficientes para estabilizar el mayor endeudamiento público. Fitch prevé que el déficit fiscal en el 2021 se situé en torno al 5% – 6% del PBI, al igual que en Chile y Colombia; sin embargo, existen riesgos a la baja, y reafirma que el Perú tendrá la recuperación económica más fuerte de la región.

En el plano local, el Ejecutivo evaluará medidas más estrictas para afrontar la segunda ola esta semana. En efecto, la ministra de Vivienda, Solangel Fernández, precisó que el Gobierno dará a conocer la extensión de las medidas decretadas o nuevas restricciones para seguir luchando contra la pandemia. Sobre la posibilidad de un confinamiento total, indicó que es un tema en constante evaluación; en la misma dirección, no descartó la posibilidad de medidas más drásticas. Por otro lado, en lo que va del año, se han registrado más de +78.8K nuevos casos, superando los 55K en todo Dic-20. Mientras que el número de hospitalizados subió en 1,115 en las últimas 24 horas, cifra no vista desde inicios de May-20 (1,171). Finalmente, la ministra de Relacione Exteriores, Elizabeth Astete, ratificó que primer lote vacunas de Sinopharm llegará a fines de este mes.

En la esfera política, el Parlamento apunta a culminar la reforma del sistema de pensiones. Así, el vicepresidente de la Comisión Especial para la Reforma del Sistema de Pensiones, José Núñez, indicó que el Congreso debe tomar decisiones sobre el tema. En detalle, la comisión tiene hasta la segunda quincena de Feb-21 para presentar una propuesta. Asimismo, Núñez agregó que la reforma requiere impulsar un incremento del número de beneficiarios y mejorar la recaudación tributaria. Por su parte, el director general de Mercados Financiero y Previsional del MEF, Oscar Graham, aseguró que cualquier reforma realizada deberá centrarse en recuperar la naturaleza del sistema de pensiones.

La información contenida en el presente documento, que Fit Capital Sociedad Agente de Bolsa S.A.C (en adelante, Fit Capital) pone a disposición de sus clientes, ha sido obtenida por Fit Capital de fuente(s) que se considera(n) fidedigna(s). Fit Capital tomó el cuidado necesario para verificar que la información contenida en el presente documento no sea errónea o engañosa en el momento de su publicación; sin embargo, Fit Capital no asegura ni garantiza la veracidad, exactitud o totalidad de los contenidos de la información suministrada, a excepción de la información corporativa de Fit Capital. Asimismo, cabe señalar que la referida información no constituye ni significa que ésta sea suficiente para llevar a cabo decisiones de inversión, ya que la intención de proporcionar esta información no implica la emisión de juicios de valor ni sugerencias de inversión por parte de Fit Capital; toda vez que, mediante esta documentación, Fit Capital no proporciona toda la información que pudiera ser necesaria para efectuar inversiones sobre los valores evaluados. Fit Capital no tiene participación patrimonial ni de intermediación con relación al(los) valor(es) que se promociona(n) en el presente documento. Fit Capital, no asumirá ninguna responsabilidad por cualquier daño que pueda sufrir un tercero como consecuencia de la circulación, publicación, reproducción o uso de la información contenida en el presente documento.